Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok

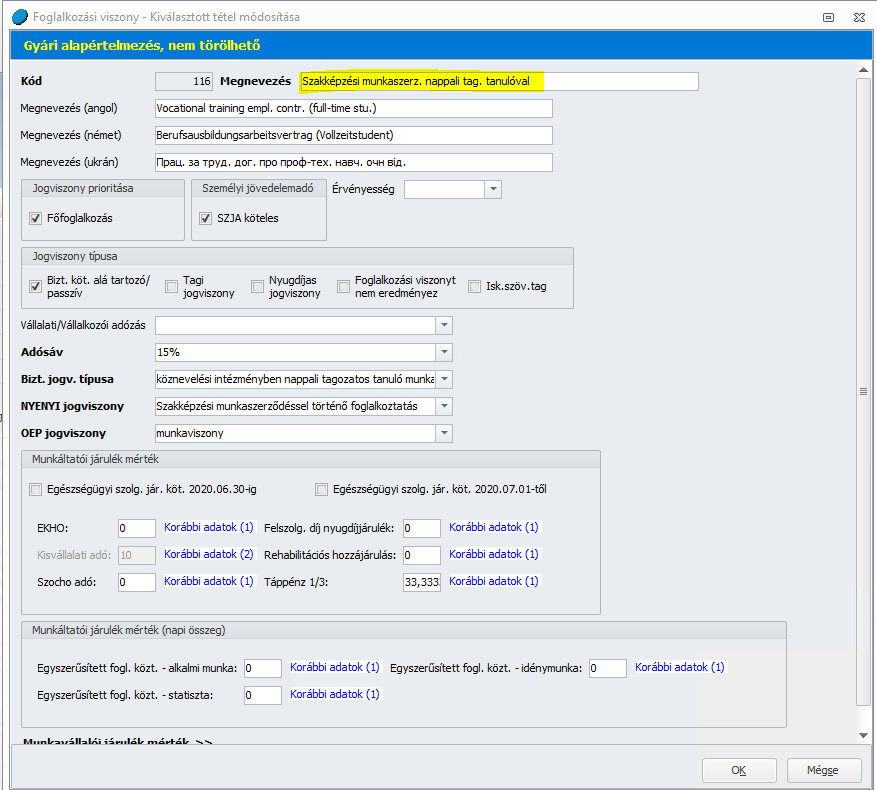

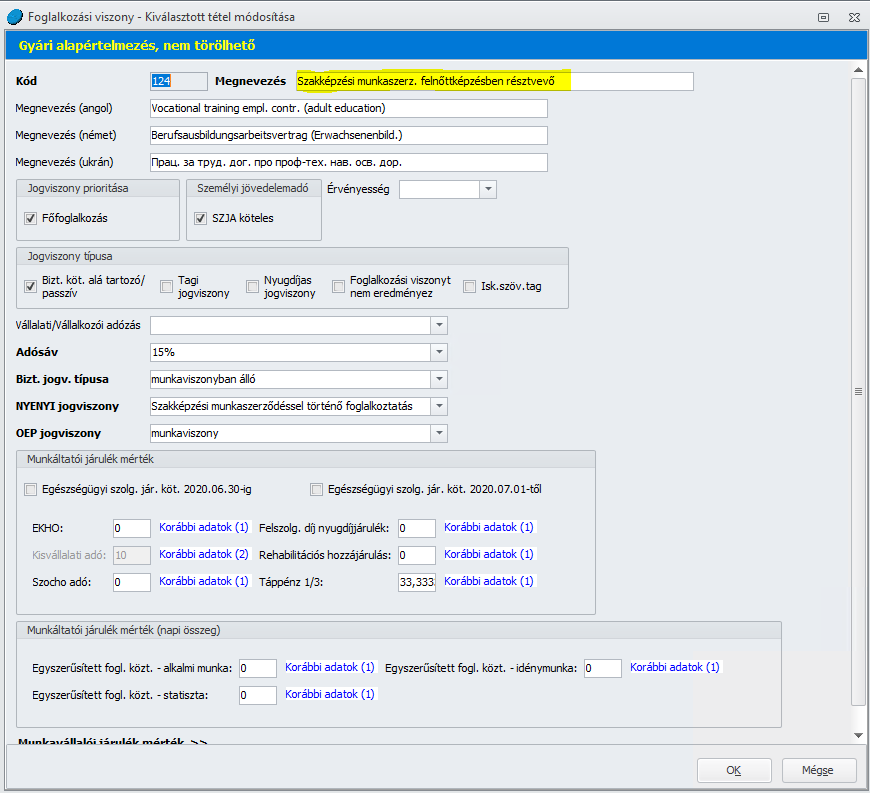

A Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoportban új foglalkozási viszonyt biztosítunk „Szakképzési munkaszerz. felnőttképzésben résztvevő” megnevezéssel. Az eddig biztosított Szakképzési munkaszerződés foglalkozási viszony megnevezése és beállításai módosításra kerültek. Az új megnevezés: „Szakképzési munkaszerz. nappali tag. tanulóval„. A foglalkozási viszony Bizt. jogv. típusa jelen verziótól kezdődően: „köznevelési intézményben nappali tagozatos tanuló munkavállaló” Kérjük, hogy attól függően, hogy a szakképzési munkaszerződést felnőttképzésben résztvevővel, vagy nappali tagozatos tanulóval kötötték, a megnevezés alapján megfelelő foglalkozási viszonyt válasszák ki a jogviszonyos alapadatok képernyőn.

Fontos!

Kérjük, hogy attól függően, hogy a szakképzési munkaszerződést felnőttképzésben résztvevővel, vagy nappali tagozatos tanulóval kötötték, a megnevezés alapján megfelelő foglalkozási viszonyt válasszák ki a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során.

A fenti két foglalkozási viszony esetében a Foglalkozási viszony törzs beállító felületén a Bizt.jogviszony típusa kód határozza meg a TB járulékfizetési alsó határra való kiegészítési kötelezettséget, amely nappali tagozatos tanulóval létesített szakképzési munkaviszony esetében nem áll fent, felnőttképzési intézményben tanulmányokat folytató személlyel létesített szakképzési munkaviszony esetében azonban fennáll. (Lásd: A szakképzési munkaszerződéssel történő foglalkoztatás a Tbj. 6. § (1) bekezdés a) pontja alá tartozik, így esetükben is alkalmazni kell a járulékfizetési alsó határra vonatkozó szabályt, amennyiben a tanuló, a képzésben részt vevő személy pénzbeli juttatása, vagyis a járulékalap nem éri el havonta legalább a minimálbér 30 százalékát. A járulékfizetési alsó határra vonatkozó rendelkezést ugyanakkor nem kell alkalmazni az Szkt. szerint szakképző intézményben nappali rendszerű szakmai oktatás keretében tanulmányokat folytató tanuló esetében. Ebből következik, hogy a nem nappali rendszerű oktatás esetében a járulékfizetési alsó határ alkalmazása alóli mentesülés nem érvényesülhet. Ilyen esetben a munkáltató a járulékfizetési alsó határ alapján köteles a TB járulékot megállapítani, ha a tárgyhónapban a tanuló, a képzésben részt vevő személy részére kifizetett jövedelem a járulékfizetési alsó határt, valamint a tárgy – hónapban elszámolt járulék a járulékfizetési alsó határ után számított járulék összegét nem éri el.)

Saját munkavállalójával kötött szakképzési munkaszerződés esetében alapadat rögzítési módosítások

Abban az esetben, ha Önök a programban saját munkavállalójával kötött szakképzési munkaszerződést kezelnek, akkor a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során attól a dátumtól kezdődően, amikor az eredeti munkaszerződés kiegészítésre került a szakképzési munkaszerződés kötelező elemeivel – ettől az időponttól minősül ez a „vegyes” jogviszony szakképzési munkaszerződéssel történő foglalkoztatásnak – a korábbi 20. alkalmazás minősége kódú teljes vagy részmunkaidős munkaviszony foglalkozási viszony helyett a „Szakképzési munkaszerz. felnőttképzésben résztvevő” vagy a „Szakképzési munkaszerz. nappali tag.tanulóval” foglalkozási viszonyok valamelyikét kell kiválasztani, majd később, a szakképzési munkaviszony megszűnésekor a megszűnés dátumát követő naptól ismét a 20. alkalmazás minősége kódú teljes vagy részmunkaidős munkaviszony foglalkozási viszonyok valamelyikét kell kiválasztani a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során.

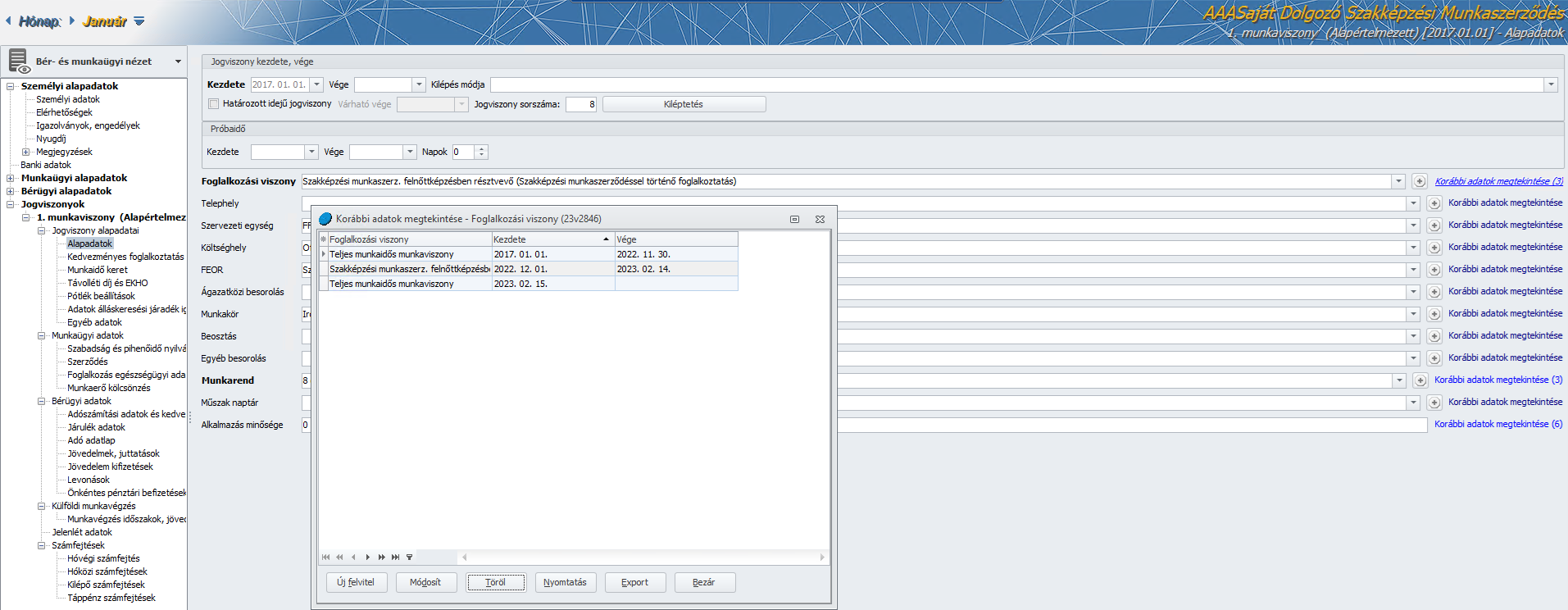

Például:

A munkavállaló eredeti munkaviszonya 2017.01.01-től áll fenn. A munkavállalóval szakképzési munkaszerződés megkötésére került sor 2022.12.01-től kezdődően, amely szakképzési munkaszerződés 2023.02.14-n megszűnt. Az eredeti munkaviszony továbbra is fennáll.

Adatok a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során:

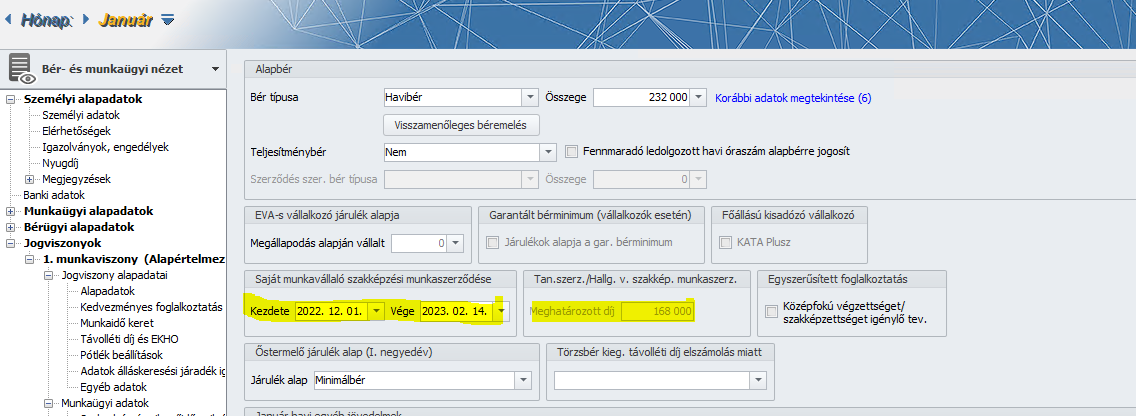

A jogviszonyos alapadatok rögzítése egyebekben nem változik, a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyőn az eddigi rögzítési szabályoknak megfelelően továbbra is rögzíteni kell a Saját munkavállaló szakképzési munkaszerződése időszakot, valamint a szerződésben meghatározott díjazást:

Számfejtési módosulás a saját munkavállalójával kötött szakképzési munkaszerződés esetében

A fenti alapadat beállítások elvégzését követően a számfejtés során a szakképzési munkaszerződés elemeivel módosított munkaszerződést szakképzési munkaszerződésként kezeli a számfejtés SZOCHO alap meghatározás szempontjából, így az eredeti munkaköri feladatokra és a szakképzésben való részvételre járó munkabér egyaránt mentesül a SZOCHO fizetés alól, azaz a számfejtésben SZOCHO fizetési kötelezettség nem fog meghatározásra kerülni.

Kérjük, tartsák szem előtt, hogy a számfejtések és a ’08 bevallás gyűjtésének helyességét csak az alapértelmezett foglalkozási viszony és az alapértelmezett jövedelem jogcímek használata és általános (5/2-es) munkarend választása mellett biztosítja programunk!

Felhívjuk figyelmüket, hogy a szakképzési munkaszerződés kezelésével kapcsolatos fejlesztések jelenleg is folyamatban vannak!

A későbbi verzióinkban a következő fejlesztéseket biztosítjuk majd a témában:

- Duálisnak nem minősülő képzőhely jelölhetősége – Vhr. 253. § (2) bekezdése kimondja, hogy a tanuló, illetve a képzésben részt vevő személy számára az Szkt. 85. § (2) bekezdése szerinti egyéb juttatást a tanuló, illetve a képzésben részt vevő személy által választott szakmához szükséges szakképzettséggel betöltött munkakörben foglalkoztatottak részére biztosított juttatással azonos mértékben, de legfeljebb évente a szakirányú oktatás központi költségvetésről szóló törvényben meghatározott önköltsége egyhavi összegének százhatvannyolc százalékáig (vagyis 168.000 forintig) – az SZJA tv. 1. számú melléklet 4.11 pontja alapjánaz egyéb juttatásokkal együtt havonta a minimálbér összegéig – kell biztosítani a szja mentességet. Az Szja. tv. az adómentesség feltételéül szabja, hogy a juttatónak duális képzőhelynek kell lennie, ezért a duális képzőhelynek nem minősülő munkáltató által kifizetett munkabérre, illetve nyújtott juttatásra a fent részletezett mentesség nem alkalmazható.

- Saját munkavállalóval kötött szakképzési munkaszerződés esetében az szja mentes határ szempontjából figyelembevehető jövedelmek köre módosulhat – A NAV egyeztetést kezdeményezett abban a kérdésben, hogy a Vhr. 248. § szerinti esetben mit tekinthetünk az Szkt. alapján meghatározott mértékben kifizetett munkabérnek. Az egyeztetés lezárultát követően, a kialakított szakmai álláspontról értesíteni fogják társaságunkat, amennyiben pedig a válasz a programbeli működés módosítását teszi szükségessé, az ezzel kapcsolatos fejlesztést is biztosítani fogjuk.

- Átlagos statisztikai állományi létszám számítás, KSH statisztika – A KSH iránymutatása szerint: „Azok a tanulók, illetve képzésben részt vevő személyek, akik az általános munkarend szerint dolgoznak, illetve munkabérük eléri a minimálbér mértékét (annak munkaidő alapján számított hányadát), valamint teljesül rájuk a folyamatos (legalább egymást követő 6 munkanapig tartó) foglalkoztatás, a statisztikai elszámolásoknál a megfelelő állománycsoport sorában (teljes, vagy részmunkaidős, fizikai vagy szellemi foglalkoztatott) a létszámban jelentendők. Díjazásuk összegét a megfelelő állománycsoport bruttó kereset oszlopában kérjük szerepeltetni. Amennyiben keresetük nem éri el a minimálbér időarányos részét, vagy nem folyamatos a foglalkoztatásuk (nem éri el a legalább egymást követő 6 munkanapot) illetve nem általános munkarend szerint dolgoznak, akkor ezek a tanulók a létszámba nem tartoznak bele (állományon kívüliek), azonban keresetüket az „egyéb, állományba nem tartozó munkavállalók” sorában kérjük szerepeltetni.”

Tájékoztató a Szakképzési törvény Kulcs-Bér program működését érintő 2023. július 1-i változásairól

A szakképzésben lezajlott átalakítás utólagos hatásvizsgálatából adódó törvénymódosításokról szóló 2023. évi XXXIII. törvény jelentős változásokat hoz a szakirányú oktatásában szakképzési munkaszerződéssel résztvevőkre vonatkozóan. A változások már egységes szerkezetben is áttekinthetők a 2019. évi LXXX. törvény 2023.07.01-i időállapotában.

Lásd: https://net.jogtar.hu/jogszabaly?docid=a1900080.tv×hift=20230701

Programbeállítási szempontból lényeges változások:

1.

2023.09.01-e előtt már fennálló saját munkavállalóval kötött szakképzési munkaszerződések:

1.1

2023. december 31-ig szakképzési munkaszerződésnek minősülnek duális és nem duális képzőhelyek esetében egyaránt. (Ezt követően vissza kell módosítani az eredeti munkaszerződésre ezeket a szerződéseket).

1.2

2023. július 1-től 2023. december 31-ig a nem duális képzőhellyel kötött szakképzési munkaszerződés esetén is érvényesíthető a SZOCHO kedvezmény (az eredeti munkaviszonyból és a szakképzési munkaviszonyból származó jövedelmekkel szemben), valamint a szja mentesség a szakképzési munkadíj legfeljebb havi 168 e Ft-os összegéig + az egyebekkel együtt max. havonta a minimálbér összegéig.

1.3

2023. július 1-től 2023. december 31-ig a duális képzőhellyel kötött szakképzési munkaszerződés esetén érvényesíthető a SZOCHO kedvezmény (az eredeti munkaviszonyból és a szakképzési munkaviszonyból származó jövedelmekkel szemben), valamint a szja mentesség a szakképzési munkadíj legfeljebb havi 168 e Ft-os összegéig + az egyebekkel együtt max. havonta a minimálbér összegéig.

2.

2023.06.30-át követően a saját munkavállalóval kötött szakképzési munkaszerződések:

Típusai:

2.1.

Az eredeti munkaszerződés (20. alk.min.kód) mellett a felek között létrejön egy szakképzési munkaszerződéses jogviszony (120.alk.min.kód) is. A munkaviszonyból származó jövedelmeket a 20. alk.min.kódú jogviszonyban, a szakképzési munkaszerződésből eredő jövedelmeket a 120.alk.min.kódú jogviszonyban kell elszámolni. SZOCHO mentesség és szja mentesség a havi min. bérig (szakképzési munkadíj 168 e Ft-ig, egyebekkel együtt a minimálbérig) csak a 120.alk.min.kódú jogviszonyban érvényesíthető. A 08 bevalláson a jogviszonyos lapokból 2-2 db kell a két alk.min.kódnak megfelelően.

2.2

Kiegészítik az eredeti munkaszerződést a szakképzési munkaszerződés kötelező elemeivel – ebben az esetben az ilyen szerződés munkaviszonynak minősül (20. alk.min.kód). Ebben az esetben kérdéses, hogy az ilyen jellegű 2023.08.31-ig létrejött szerződések esetében érvényesíthető-e a SZOCHO kedvezmény (az eredeti munkaviszonyból és a szakképzési munkaviszonyból származó jövedelmekkel szemben), valamint a szja mentesség a szakképzési munkadíj legfeljebb havi 168 e Ft-os összegéig + az egyebekkel együtt max. havonta a minimálbér összegéig. Erre a NAV nem tudott választ adni – a KIM álláspontjára várnak -. (Az a kérdéses, hogy az a rendelkezés, amely szerint a szakképzési munkaszerződés kötelező elemeivel kiegészített munkaszerződés már 20. alk.min.kódú munkaszerződésnek minősül, így azzal szemben sem SZOCHO mentesség, sem a szja mentesség a havi min. bérig (szakképzési munkadíj 168 e Ft-ig, egyebekkel együtt a minimálbérig) nem érvényesíthető, a 2023.06.30-a után, vagy a 2023.08.31-e után létesített jogviszonyok esetében alkalmazandó.)

Ezek a változások a programbeli beállításokra a következőképpen vannak hatással:

Az 1.2 pontban leírt esetben a Beállítások/Cégadatok/Alapadatok képernyő „Duális képzőhelyi nyilvántartásba vétel időpontja” mezőbe a Felhasználónak be kell rögzítenie a 2023.07.01-i dátumot annak érdekében, hogy a SZOCHO kedvezmény (az eredeti munkaviszonyból és a szakképzési munkaviszonyból származó jövedelmekkel szemben), valamint a szja mentesség a szakképzési munkadíj legfeljebb havi 168 e Ft-os összegéig + az egyebekkel együtt max. havonta a minimálbér összegéig érvényesüljön a szakképzési munkaszerződés kötelező elemeivel kiegészített 120. alk.min.kódú jogviszonyban készült számfejtés során.

Az 1.3 pontban leírt esetben nincs szükség beállítási módosításokra, a számfejtés 2023.12.31-ig változatlan beállítások mellett végezhető el.

A 2.1. pontbeli esetben a Felhasználónak a meglévő 20. alk.min.kódú munkaviszony mellett egy 120. alk.min.kódú szakképzési munkaszerződés foglalkozási viszonyt tartalmazó jogviszonyban kell a szakképzési munkaszerződésből származó jövedelmeket elszámolni. Ebben az esetben is a Beállítások/Cégadatok/Alapadatok képernyő „Duális képzőhelyi nyilvántartásba vétel időpontja” mezőbe a Felhasználónak be kell rögzítenie a 2023.07.01-i dátumot annak érdekében, hogy a SZOCHO kedvezmény (az eredeti munkaviszonyból és a szakképzési munkaviszonyból származó jövedelmekkel szemben), valamint a szja mentesség a szakképzési munkadíj legfeljebb havi 168 e Ft-os összegéig + az egyebekkel együtt max. havonta a minimálbér összegéig érvényesüljön a 120. alk.min.kódú jogviszonyban készült számfejtés során.

Tekintettel az egyeztetés alatt álló jogszabályi háttérre, a 2.2 pontban leirt „vegyes” jogviszony elszámolási szabályaira nézve jelenleg nem tudunk pontos leírást biztosítani Felhasználóink részére.

Jogszabályi háttér:

2019. évi LXXX. törvény (2023. július 1-i időállapot) 90/A § és 128/A § (3)-(4)

Hasznosnak találta a cikket?

Nagyszerű!

Köszönjük visszajelzését

Sajnáljuk, hogy nem tudtunk segíteni

Köszönjük visszajelzését

Visszajelzés elküldve

Köszönjük közreműködését és megpróbljuk a cikket kijavítani