Megjelenési dátum: 2026. február 4.

Felhős Ügyfeleink számára a verzió 2026. február 5-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

Új fejlesztések

1.

2608 bevallás

2.

Rögzítő felület biztosítása szakirányú oktatásban résztvevő személyek szocho kedvezményéhez

3.

30 év alatti anyák kedvezményére való jogosultság jogcím kódjai az Eltartottak képernyőn

4.

MÁK XML szerkezetének módosulása

5.

Táppénz számfejtés képernyő: új jelölőnégyzet biztosítása

6.

EFO - napi közterhek összege 2025. évről 2026. évre áthúzódó EFO jogviszonyok esetében

7.

Adatlap 2026 - szerzői jogdíj jövedelem jogcímek paraméterezése

Javítások

8.

KÉTAK kedvezmény nem volt érvényesíthető 1986.01.01-én született anya esetében

9.

Adó adatlap csjk szempontjából figyelembe vehető járulék hibás gyűjtése szakképzési munkaszerződés előzmény adat esetében

10.

Köztehergyűjtés módosítása 08INT bevallásra kötelezett cégek esetében

---------------------------------------------------------------------------------------------------------

Új fejlesztések

1.

2608 bevallás

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

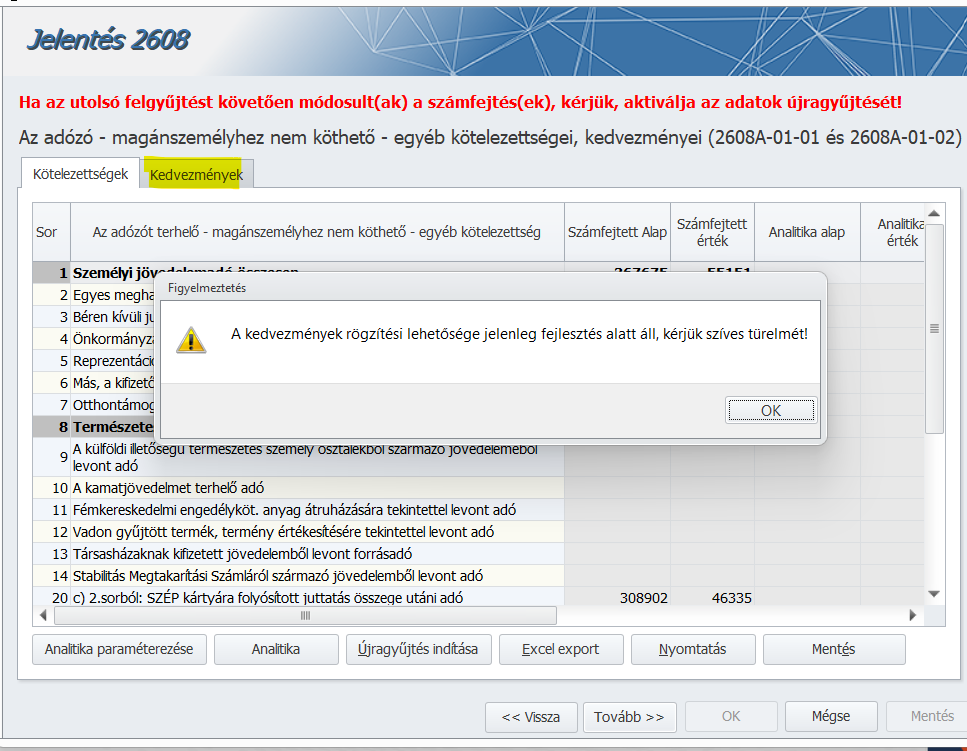

Jelen verziónkban biztosítjuk a 2608 bevallás gyűjtésének lehetőségét a következők figyelembevételével:

Az Adatszolgáltatások/NAV felé/2608 bevallás eddigi 01-01 és 01-02 megnevezésű füle átnevezésre és átalakításra került. Az első fül megnevezése Kötelezettségek, a második fül megnevezése Kedvezmények lett.

FONTOS!

Felhívjuk figyelmüket, hogy a gyűjtés jelenleg is folyamatos fejlesztés alatt áll. Jelen verzióban

- a programbeli Kedvezmények fül jelenleg fejlesztés alatt áll, így a Kutatás-fejlesztési tevékenység, valamint a Tbj. 2. melléklet 6-8. pontja szerinti elszámolás rögzítésére jelen verziónkban a program felületén nincs lehetőség.

- Még nem került kiegészítésre a nyugdíj státuszkódok köre, valamint

- a 2026. január 1-től magánszemélyi szinten a 2608M-11 lapon jelentendő szakirányú oktatásban résztvevő személyek szocho kedvezményeinek rögzíthetőségére jelen verziónk még csak részbeni megoldást biztosít (lásd. jelen verziótájékoztató 2. pontja).

2608 bevallás változásai:

2608A-01-01 lap

7. sorként felkerült a lapra az Otthontámogatásból származó jövedelem után fizetendő adó sora.

7. sor: Otthontámogatásból származó jövedelmet terhelő adó[1]

Ebben a sorban kell feltüntetnie az 1. sorból az Otthontámogatásról szóló kormányrendelet alapján a lakáscélú hitel- vagy kölcsönszerződés törlesztéséhez, vagy lakáscélú pénzügyi lízingszerződés (a továbbiakban együtt: lakáscélú hitel) díjának megfizetéséhez, vagy a lakáscélú hitelhez szükséges önerő teljesítéséhez nyújtott támogatás összegét.

- A 14-15-16. sorok (SZOCHO-s adatok) ezen a lapon megszüntetésre kerültek.

- sorral kiegészítésre került a lap.

23. sor: Az Szja tv. 71. § (1c) alapján a rendvédelmi feladatokat ellátó szerv által a

foglalkoztatottja számára adott juttatás összege utáni adó

Ebben a sorban kell feltüntetni a rendvédelmi feladatokat ellátó szerv által a foglalkoztatottja számára adott lakhatási támogatás címén lakás bérleti díjának megfizetéséhez vagy lakáscélú hitel törlesztéséhez juttatott összeg utáni személyi jövedelemadót. Béren kívüli juttatásként (a d) oszlopban) kell feltüntetni a 70. § (8b) bekezdésben meghatározott lakáscélú keretösszeget meg nem haladó része után, egyes meghatározott juttatásként pedig a 70. § (8b) bekezdésben meghatározott lakáscélú keretösszeget meghaladó része után.

Az egyes meghatározott juttatásnak minősülő lakhatási támogatás utáni személyi jövedelemadót a c) oszlopban kell szerepeltetni.

2508A-01-02 lap

Erre a lapra került át az összes SZOCHO kötelezettség.

A lap neve a Ssz. soron "A természetes személyhez köthető és nem köthető szociális hozzájárulásiadó-kötelezettség és az igénybe vehető kedvezmények" megnevezésre változott.

26. sor: A természetes személyhez nem köthető szociálishozzájárulásiadó-kötelezettség lett. (Adónemkód: 258)

Költségvetési számla megnevezése, száma: NAV Szociális hozzájárulási adó beszedési számla 10032000-06055912

Ebben a sorban kell feltüntetni a Szocho tv. 1. § (4) bekezdésében felsorolt jövedelmek után a kifizetőt terhelő szociálishozzájárulásiadó-fizetési kötelezettséget.

A Szocho tv. 1. § (4) bekezdése alapján szociális hozzájárulási adó fizetésének kötelezettsége terheli az Szja tv. szerint külön adózó jövedelmek közül

a) a béren kívüli juttatások [Szja tv. 71. §].

b) a béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások [Szja tv. 70. §].

c) a kamatkedvezményből származó jövedelem [Szja tv. 72. §]

Szja tv. szerinti adóalapként meghatározott összegét.

Ebben a sorban kell szerepeltetni a Szja tv. 71/A. § (1) bekezdésében foglalt otthontámogatásból származó jövedelmet terhelő szociális hozzájárulási adó összegét, tekintettel arra, hogy a jogszabály úgy rendelkezik, hogy az ilyen jogcímen nyújtott támogatás a béren kívüli juttatásra vonatkozó szabályok szerint visel közterheket.

27. sor: A természetes személyhez nem köthető kamatjövedelmet terhelő, levont szociális hozzájárulásiadó-kötelezettség lett.(Adónemkód: 258)

Ebben a sorban kell feltüntetni a kamatjövedelmet terhelő, természetes személytől levont szociális hozzájárulási adó összegét.

- július 1-jétől a 205/2023 (V. 31.) Korm. rendelet[1] 1. §-a alapján a Szocho tv. rendelkezéseitől eltérően a természetes személyt szociális hozzájárulási adó fizetésének kötelezettsége terheli az Szja tv. 65. §-a szerinti kamatjövedelmének - az ingatlanalap befektetési jegyéből származó kamatjövedelem kivételével - a kamatjövedelmet terhelő személyi jövedelemadó alapjaként figyelembe vett összege után.

A szociális hozzájárulási adó alapja megegyezik a kamatjövedelmet terhelő személyijövedelemadó-alapjával, tehát annak teljes összege után meg kell fizetni a szociális hozzájárulási adót, mert az adófizetési felső határ nem vonatkozik a kamatjövedelmekre.

A 2024. augusztus 1-jét megelőző időszakra a 205/2023. (V. 31.) Korm. rendelet 2024. július 31-én hatályos rendelkezéseit alkalmazni kell[2].

A 205/2023. (V. 31.) Korm. rendelet[3] 1. § (1) bekezdésének rendelkezéseit az Szja tv. 65. § (1) bekezdés

· a) pontja szerinti kamatjövedelem esetében a 2023. július 1-jét követő időszakra járó kamatra, lekötött betét esetében a 2023. június 30. után lekötött betét kamatára;

· b) pontja szerinti kamatjövedelem esetén a 2023. július 1-jétől megszerzett értékpapír kamatára, hozamára;

· c) pontja szerinti kamatjövedelem esetén a magánszemélyt teljes egészében a 2023. július 1-jét követő időszak kamatjövedelmeként megillető vagyoni értékre;

· d) pontja szerinti kamatjövedelem esetén a 2023. július 1-jétől kötött biztosítási szerződés biztosítói teljesítésére;

· e) pontja szerinti kamatjövedelem esetén a 2023. július 1-jétől nyújtott tagi kölcsön kamatára;

· f) pontja szerinti kamatjövedelem esetén az ott említett jövedelemnek a teljesített feltételes jogszerzési időtartamnak a 2023. július 1-jét követő időszakkal arányos részére kell alkalmazni.

2024. augusztus 1-től a Szocho tv. 1. § (5) bekezdés f) pontját az Szja tv. 65. § (1) bekezdés

· a) pontja szerinti kamatjövedelem esetében 2024. július 31. napját követő időszakra járó kamatra, lekötött betét esetében 2024. július 31. napja után lekötött betét kamatára;

· b) pontja szerinti kamatjövedelem esetén 2024. július 31. napját követően megszerzett értékpapír kamatára, hozamára;

· c) pontja szerinti kamatjövedelem esetén a magánszemélyt teljes egészében 2024. július 31. napját követő időszak kamatjövedelmeként megillető vagyoni értékre;

· d) pontja szerinti kamatjövedelem esetén 2024. augusztus 1. napjától kötött biztosítási szerződés biztosítói teljesítésére;

· e) pontja szerinti kamatjövedelem esetén 2024. augusztus 1. napjától nyújtott tagi kölcsön kamatára;

· f) pontja szerinti kamatjövedelem esetén az ott említett jövedelemnek a teljesített feltételes jogszerzési időtartamnak 2024. július 31. napját követő időszakkal arányos részére kell alkalmazni.[1]

A szociális hozzájárulási adót a kifizetőnek kell megállapítania, a természetes személytől levonnia, megfizetnie és bevallania a juttatást követő hónap 12-éig.

28. sor: Természetes személyhez köthető szociálishozzájárulásiadó-kötelezettség (109. sor összege) lett.

Ennek a sornak a c) oszlopában a 2608A-02-01-es lap 109. sorának a d) oszlopában szereplő – ezer forintra kerekített - összeget kell beírni.

29. sor: A természetes személyhez nem köthető, szociális hozzájárulási adóból a Tbj. 2. melléklet 6-8. pontja szerinti elszámolás lett. (Ez tavaly a 27. soron volt).

Ebben a sorban kell feltüntetni a Magyar Honvédség, a rendvédelmi szervek, a NAV, valamint az Országgyűlési Őrség által fizetendő szociális hozzájárulási adó Tbj. 2. számú melléklet 6-8. pont szerinti csökkentésének elszámolását.

- sor: A természetes személyhez nem köthető, szociális hozzájárulási adóból elszámolható kutatás-fejlesztési tevékenység után érvényesíthető adókedvezmény lett. (Ez tavaly a 28. soron volt.)

Ebben a sorban kell feltüntetni az adófizetési kötelezettséget eredményező munkaviszonyban kutató-fejlesztő munkavállalót foglalkoztató – vállalkozásként működő saját tevékenységi körben alapkutatást, alkalmazott kutatást, kísérleti fejlesztést végző kutatóhelynek minősülő – kifizetőnek, az őt e munkaviszonyra tekintettel terhelő adóból igénybe vehető kedvezmény összegét.[2]

Az adókedvezmény összegét a kifizető havonta állapítja meg. A kedvezmény a tárgyhónapban a kutatás-fejlesztési tevékenység közvetlen költségeként elszámolt bérköltség 6,5%-a.[3]

A kedvezmény igénybevételekor a kifizető a Tao tv. 7. § (1) bekezdés t) pontja alapján a saját tevékenységi körben végzett kutatás-fejlesztési tevékenység közvetlen költségeként nem vonhatja le a kutató-fejlesztő munkavállaló azon munkabérének a hozzá kapcsolódó szociális hozzájárulási adóval növelt összegét, amelyre a Szocho tv. 16. §-a szerinti kedvezményt érvényesít.[4]

Nem vehető igénybe a kedvezmény, ha a kifizető az adóévre a Tao tv. szerinti kutatás-fejlesztési tevékenység adókedvezményének alkalmazását választotta.[1]

31. sor: Összes szociálishozzájárulásiadó-kötelezettség, a szakirányú oktatás és a duális képzés adókedvezménye nélkül ( 26-30. sorok összege) lett.

(Adónemkód 258)

Költségvetési számla megnevezése, száma: NAV Szociális hozzájárulási adó beszedési számla 10032000-06055912

Új sor:

32. sor: A szakirányú oktatás és a duális képzés adókedvezményére tekintettel igénybe vehető kedvezmény összesen

Ennek a sornak a c) oszlopába a 2608A-02-01-es lap 113. sorának a d) oszlopában szereplő – ezer forintra kerekített - összeget kell beírni.

A szakirányú oktatás és a duális képzés adókedvezménye minden más szociálishozzájárulásiadó-kedvezmény érvényesítését követően érvényesíthető kedvezmény – ide értve a Tbj. 2. számú mellékletének a 6-8. pontja szerinti kedvezményt is -, ennek összege csökkenti a fizetendő szociális hozzájárulási adót.

A szociális hozzájárulási adó-fizetési kötelezettség összesen számítása során a 2608A-01-02 lap 31. sor kötelezettség sor összegét csökkenteni kell a 2608A-01-02-es lap 32. sorában szereplő kedvezmény összegével.

Ha a kedvezmény meghaladja az adófizetési kötelezettség összegét, a különbözet visszaigényelhető.

A visszajáró összeg kiutalását vagy más adónemre történő átvezetését az ATVUT17 jelű nyomtatvány benyújtásával kérelmezheti.

2608A-02-01 lap

A Szociális hozzájárulási adó táblarész kibővült a 110-111-112-113. sorokkal.

110. sor: Szakirányú oktatás arányosított önköltsége alapján számított szociális hozzájárulásiadó-kedvezmény összege

Ennek a sornak a c) oszlopába a 2608M-11-es lap 804. sorok c) oszlopainak összesített adatait kell beírni. A „Jelölje, hogy hány fő után érvényesíti a kedvezményt” adathelyen kell szerepeltetni, hogy az adott időszaki bevallásban, összesen hány fő természetes személyre (felnőttképzésben részvevő tanulóra, munkavállalóra) tekintettel érvényesített kedvezményt.

111. sor: A hallgatókra tekintettel igénybe vehető duális képzés arányosított alapnormatívája alapján számított szociális hozzájárulásiadó-kedvezmény összege

Ennek a sornak a c) oszlopába a 2608M-11-es lap 852. sorok c) oszlopainak összesített adatait kell beírni. A „Jelölje, hogy hány fő után érvényesíti a kedvezményt” mezőben kell szerepeltetni, hogy az adott időszaki bevallásban, összesen hány fő természetes személyre (hallgatóra) tekintettel érvényesített kedvezményt.

112. sor: Sikeres szakmai vizsgát tett tanuló, képzésben részt vevő személy után igénybe vehető szociális hozzájárulásiadó-kedvezmény összege

Ennek a sornak a c) oszlopába a 2608M-11-es lap 831. sorok c) oszlopainak összesített adatait kell beírni. A „Jelölje, hogy hány fő után érvényesíti a kedvezményt” adathelyen kell szerepeltetni, hogy az adott időszaki bevallásban hány fő természetes személyre (munkavállalóra, tanulóra, hallgatóra) tekintettel érvényesített kedvezményt.

113. sor: A szakirányú oktatásra és a duális képzésre tekintettel igénybe vehető szociális hozzájárulásiadó-kedvezmény összesen

Ennek a sornak a c) oszlopában kell szerepeltetni a szakirányú oktatásra és a duális képzésre tekintettel érvényesíthető kedvezmények összegét (110-112. sorok összege), a d) oszlopban a c) oszlopban szereplő összeg ezer forintra kerekített összegét kell beírni.

A 258-as adónem-kötelezettség összesen számítása során a 2608A-01-02 lap 31. sor c) oszlopában szereplő kötelezettség összegét csökkenti a 2608A-01-02 lap 32. sorának c) oszlopában szereplő kedvezmény összege.

2508A-EUNY

Ezt a lapot a 2608 bevallás nem tartalmazza.

2608M lapok változásai

2608M-04 lap

Abban az esetben, ha a 273-276., illetve a 286-287. sorokban foglalkoztatási viszonyt nem eredményező jogviszony alapján kifizetést tüntet fel, és kizárólag csak ezekben, illetve a 277. és a 284-285. sorokban szerepeltet adatot, akkor a 2608M-04-es lap fejlécében az erre szolgáló jelölőmezőben ezt a tényt „X”-szel kell jelölni.

Ilyen foglalkoztatási viszonyt nem eredményező, két fél között létrejött jogviszony alapján teljesített kifizetés pl:

· ingó bérbeadás (gépjármű bérlés) esetén a bérleti díj;

· bíróság, volt munkáltató, biztosító által megítélt/kifizetett jövedelempótló kártérítés;

· jogdíj.

Amennyiben ezt a sort kitöltötte, úgy a 2608M-08 lapot nem kell kitölteni!

A bevallásban a természetes személy adóelőleg-nyilatkozata alapján érvényesíthető a 30 év alatti anyák kedvezménye, a három gyermeket nevelő anyák kedvezménye, a két gyermeket nevelő (40 év alatti) anyák kedvezménye (2026. január 1-től) és a négy vagy több gyermeket nevelő anyák kedvezménye.

A kedvezmény érvényesítésekor a 2608M-04 lap fejlécében jelölje, hogy a 30 év alatti anyák kedvezményét érvényesíti, vagy adja meg, hogy a több gyermeket nevelő anyák kedvezménye közül milyen jogcímen érvényesíti a kedvezményt.

Jelölje, hogy 30 év alatti anyák kedvezményét érvényesíti, vagy a több gyermeket nevelő anyák kedvezményéhez a kedvezmény jogcímét:

1= 30 év alatti anyák kedvezménye

2= két gyermeket nevelő anyák kedvezménye

3= három gyermeket nevelő anyák kedvezménye

4= négy gyermeket nevelő anyák kedvezménye

A gyermekek adatait, valamint az érvényesíteni kívánt kedvezményre vonatkozó, a jogszabályban előírt egyéb adatokat a 2608M-06-os lap 350-353. sorokban kell feltüntetnie.

Ha a 2608M-06-os lapon:

- egy gyermekre vonatkozóan tüntetett fel adatot a 30 év alatti anyák kedvezményéhez, akkor a 2608M-04-es lap fejlécében az erre szolgáló jelölőmezőben az„1”-es kódot kell jelölni.

- két gyermekre vonatkozóan tüntetett fel adatot a két gyermeket nevelő anyák kedvezményéhez, akkor a 2608M-04-es lap fejlécében az erre szolgáló jelölőmezőben a „2”-es kódot kell jelölni.

- három gyermekre vonatkozóan tüntetett fel adatot a három gyermeket nevelő anyák kedvezményéhez, akkor a 2608M-04-es lap fejlécében az erre szolgáló jelölőmezőben a „3”-as kódotdal kell jelölni.

négy gyermekre vonatkozóan tüntetett fel adatot a négy vagy több gyermeket nevelő anyák kedvezményéhez, akkor a

- 2608M-04-es lap fejlécében az erre szolgáló jelölőmezőben a„4”-es kódotdal kell jelölni.

A sorok át lettek sorszámozva:

- sor 270. sor lett.

- sor 271. sor lett.

- sor 272. sor lett.

- sor 273. sor lett.

- sor 274. sor lett.

- sor 275. sor lett.

- sor 276. sor lett.

- sor 277. sor lett.

- sor 278. sor lett.

- sor 279. sor lett.

- sor 280 sor lett.

- sor 281. sor lett.

Új sorok:

- sor 281. sor lett.

282. sor A 276. sorból szálláshely-szolgáltatási tevékenységből származó jövedelem

Ebben a sorban kell feltüntetni a 276. sorában szereplő jövedelmek közül azt a jövedelmet, amely a természetes személy által nem egyéni vállalkozóként folytatott magánszálláshely-szolgáltatási tevékenységéből származik. A jövedelem számításánál a természetes személy 276. sor szerinti nyilatkozatát kell figyelembe venni.

Az e) oszlopban kell feltüntetni a d) oszlopban szerepeltetett jövedelemből azt a részt, ami a 30 év alatti anyák kedvezményének, vagy a több gyermeket nevelő anyák kedvezményének alapját képezi.

Az f) oszlopban kell feltüntetni a d) oszlopban szerepeltetett jövedelemből azt a részt, ami a 25 év alatti fiatalok kedvezményének alapját képezi.

Ha a természetes személy az általa folytatott magánszálláshely-szolgáltatási tevékenységre a fizetővendéglátó tevékenységet folytató magánszemélyek tételes átalányadózását választotta, akkor a magánszemélynek a kifizető által kifizetett bevételt továbbra sem kell ebben a bevallásban szerepeltetni.

283. A 276. sorból egyéb önálló tevékenységből származó jövedelem

Ebben a sorban kell feltüntetni a 276. sorában szereplő jövedelmek közül azt a jövedelmet, amely a természetes személy által nem egyéni vállalkozóként folytatott – a 277-282. sorokba nem tartozó önálló tevékenységéből származik**.** A jövedelem számításánál a természetes személy 276. sor szerinti nyilatkozatát kell figyelembe venni.

Az e) oszlopban kell feltüntetni a d) oszlopban szerepeltetett jövedelemből azt a részt, ami a 30 év alatti anyák kedvezményének, vagy a több gyermeket nevelő anyák kedvezményének alapját képezi.

Az f) oszlopban kell feltüntetni a d) oszlopban szerepeltetett jövedelemből azt a részt, ami a 25 év alatti fiatalok kedvezményének alapját képezi.

- sor 284. sor lett.

- sor 285. sor lett.

- sor 286. sor lett.

- sor 287. sor lett.

- sor 288. sor lett.

A g) oszlop megszűnt, a 30 év alatti anyák kedvezménye átkerült az e) osulopba, ide kell gyűjteni a d) oszlopból a 30 év alatti anyák, vagy a több gyermekes anyák kedvezményének az alapját képező jövedelmet.

A 2608M-04-es lap 271., 275. és 276. sorok a) oszlopát a költségelszámolás módjára vonatkozó kódokkal a következő táblázat szerint kell kitölteni. Az adott sor a) oszlopa nem maradhat üresen.

Év elején a kifizetőnek 10% költséghányad alkalmazásáról nyilatkozó természetes személy az adott adóévben önálló tevékenységből származó bevételeinek egyikére sem adhat tételes költségelszámolásra vonatkozó nyilatkozatot[1].

2608M-05 lap

A II. Összevont adóalapot csökkentő kedvezmények táblarészben megszűntek a 333.,326., 327.. 328. és 329. sorszámok.

Helyettük új sorszámozás került a lapra:

311. sor Összevont adóalapot csökkentő 30 év alatti anyák kedvezményének összege

Ebben a sorban a természetes személy által az adott hónapban igénybe vett 30 év alatti anyák kedvezményének összegét kell feltüntetni. A 270- 276. sorok és a 286-287. sorok e) oszlopában megadott összegeket együttesen kell itt szerepeltetni, ha a 2604M-04-es lapon a fejlécben a jelölő mezőben „1”-sel jelölte, hogy a 30 év alatti anyák kedvezményét érényesíti.

A 30 év alatti anyák kedvezményének igénybevétele esetén a 2608M-06-os lap VI. blokkját is ki kell tölteni.

312. sor Összevont adóalapot csökkentő két gyermeket nevelő anyák kedvezményének összege

Ebben a sorban a természetes személy által az adott hónapban igénybe vett két gyermeket nevelő anyák kedvezményének összegét kell feltüntetni. A 270- 276. sorok és a 286-287. sorok e) oszlopában megadott összegeket együttesen kell itt szerepeltetni, ha a 2608M-04-es lapon a fejlécben a jelölő mezőben „2”-sel jelölte, hogy a két gyermeket nevelő anyák kedvezményét kívánja érvényesíteni.

A két gyermeket nevelő anyák kedvezményét érvényesítő természetes személy kedvezményre jogosító jövedelmének adóelőleg-alapját más kedvezménnyel a kifizető, a munkáltató nem csökkenti, azonban a természetes személy a családi kedvezményről adóelőleg-nyilatkozatot tehet a munkáltató, az összevont adóalapba tartozó rendszeres bevételt juttató kifizető részére. A családi kedvezményről tett adóelőleg-nyilatkozat szerinti családi kedvezmény adóelőleg-alap terhére nem érvényesíthető értékének az adó mértékével meghatározott összege a Tbj.[1] szerinti szabályok alkalmazásával családi járulékkedvezményként vehető igénybe.[2]

Ha a két gyermeket nevelő anyának minősülő természetes személy ezen kedvezményre való jogosultsága az adóév egészében nem áll fenn, és a jogosultság időszakában megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelme másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelmének a jogosultsági időszak hónapjaival arányos részeként kell figyelembe venni.

A két gyermeket nevelő anyák kedvezményének igénybevétele esetén a 2608M-06-os lap VI. blokkját is ki kell tölteni.

313. sor: Összevont adóalapot csökkentő három gyermeket nevelő anyák kedvezményének összege

Ebben a sorban a természetes személy által az adott hónapban igénybe vett három gyermeket nevelő anyák kedvezménye[3] összegét kell feltüntetni. A 270-276. és 286-287. sorok e) oszlopában megadott összegeket együttesen kell itt szerepeltetni, ha az 2608M-04-es lapon a fejlécben a jelölő mezőben „3”-sal jelölte, hogy a három gyermeket nevelő anyák kedvezményét kívánja érvényesíteni.

A három gyermeket nevelő anyák kedvezményét érvényesítő természetes személy kedvezményre jogosító jövedelmének adóelőleg-alapját más kedvezménnyel a kifizető, a munkáltató nem csökkenti, azonban a természetes személy a családi kedvezményről adóelőleg-nyilatkozatot tehet a munkáltató, az összevont adóalapba tartozó rendszeres bevételt juttató kifizető részére. A családi kedvezményről tett adóelőleg-nyilatkozat szerinti családi kedvezmény adóelőleg-alap terhére nem érvényesíthető értékének az adó mértékével meghatározott összege a Tbj.[1] szerinti szabályok alkalmazásával családi járulékkedvezményként vehető igénybe.[2]

Ha a három gyermeket nevelő anyának minősülő természetes személy kedvezményre való jogosultsága az adóév egészében nem áll fenn, és a jogosultság időszakában megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelme másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelmének a jogosultsági időszak hónapjaival arányos részeként kell figyelembe venni.

A három gyermeket nevelő anyák kedvezményének igénybevétele esetén a 2608M-06-os lap VI. blokkját is ki kell tölteni.

314. sor: Összevont adóalapot csökkentő négy vagy több gyermeket nevelő anyák kedvezményének összege

Ebben a sorban a természetes személy által az adott hónapban igénybe vett négy vagy több gyermeket nevelő anyák kedvezménye[3] összegét kell feltüntetni A 270-276. és 286-287. sorok e) oszlopába írt összegeket együttesen kell itt szerepeltetni,, ha az 2608M-04-es lapon a fejlécben a jelölő mezőben „4”-sel jelölte, hogy a négy vagy több gyermeket nevelő anyák kedvezményét kívánja érvényesíteni.

A négy vagy több gyermeket nevelő anyák kedvezményét érvényesítő természetes személy kedvezményre jogosító jövedelmének adóelőleg-alapját más kedvezménnyel a kifizető, a munkáltató nem csökkenti, azonban a természetes személy a családi kedvezményről adóelőleg-nyilatkozatot tehet a munkáltató, az összevont adóalapba tartozó rendszeres bevételt juttató kifizető részére. A családi kedvezményről tett adóelőleg-nyilatkozat szerinti családi kedvezmény adóelőleg-alap terhére nem érvényesíthető értékének az adó mértékével meghatározott összege a Tbj.[4] szerinti szabályok alkalmazásával családi járulékkedvezményként vehető igénybe.[5]

Ha a négy vagy több gyermeket nevelő anyának minősülő természetes személy kedvezményre való jogosultsága az adóév egészében nem áll fenn, és a jogosultság időszakában megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelme másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelmének a jogosultsági időszak hónapjaival arányos részeként kell figyelembe venni.

A négy vagy több gyermeket nevelő anyák kedvezményének igénybevétele esetén a 2608M-06-os lap VI. blokkját is ki kell tölteni.

315. sor: Összevont adóalapot csökkentő csecsemőgondozási díj, gyermekgondozási díj és örökbefogadói díj kedvezményének teljes összege (a 316-318. sorok együttes összege)

Az Ebtv. szabályai szerint csecsemőgondozási díjban, gyermekgondozási díjban, örökbefogadói díjban, vagy ezen ellátások közül egyidejűleg több ellátásban részesülő magánszemély az összevont adóalapját a csecsemőgondozási díj, a gyermekgondozási díj vagy az örökbefogadói díj kedvezményével csökkenti.

A csecsemőgondozási (316. sor), gyermekgondozási (317. sor) és örökbefogadói díj kedvezményével (318. sor) a 30 év alatti anyák kedvezményét, a több gyermeket nevelő anyák kedvezményét követően, de a 25 év alatti fiatalok kedvezményét megelőzően kell az összevont adóalapot csökkenteni.[1]

A kedvezmény mértéke a csecsemőgondozási díj, a gyermekgondozási díj vagy az örökbefogadói díj összege.

Ha a magánszemély egyidejűleg többféle ellátásban is részesül, akkor az összevont adóalapot csökkentő csecsemőgondozási, gyermekgondozási és örökbefogadói díj kedvezménye mindegyik ellátás után érvényesíthető.

A természetes személynek e kedvezmény érvényesítésére nem kell adóelőleg-nyilatkozatot tennie a gyermekgondozási díjat folyósító szerv részére. Ha a természetes személynek nincs más, az összevont adóalapba tartozó jövedelme, akkor gyernekgondozási díj esetén, adóelőleg-nyilatkozatot tehet az adóalap hiányában nem érvényesíthető családi kedvezmény családi járulékkedvezményként történő érvényesítéséről.[2] Ugyanakkor a csecsemőgondozási díj és az örökbefogadói díj tekintetében járulékfizetés hiányában családi járulékkedvezmény érvényesítésére nincs lehetőség.

316. sor: A 315. sorból a csecsemőgondozási díj kedvezményének összege

Ez a sor szolgál a természetes személynek kifizetett csecsemőgondozási díj után igénybe vehető kedvezmény összegének feltüntetésére.

317. sor: A 315. sorból a gyermekgondozási díj kedvezményének összege

A 328. sorban a természetes személynek kifizetett gyermekgondozási díj után igénybe vehető kedvezmény összegét kell szerepeltetni.

318. sor: A 315. sorból az örökbefogadói díj kedvezményének összege (ez korábban a 25 év alatti fiatalok kedvezményének összegét tartalmazta).

Ez a sor szolgál a természetes személynek kifizetett örökbefogadói díj után igénybe vehető kedvezmény összegének feltüntetésére.

319. sor: Összevont adóalapot csökkentő 25 év alatti fiatalok kedvezménye[3] (ez korábban a 30 év alatti anyák kedvezményének összegét tartalmazta).

Ebben a sorban a természetes személy által az adott hónapban igénybe vett kedvezmény összegét kell feltüntetni (a 270-276. és 286-287. sorok f) oszlopába írtak együttesen).

A 323-324-325 sorok más sorokat összesítenek a megváltozott sorszámozás okán:

323. sor: Összevont adóalapot csökkentő kedvezmények összesen

A 311-315. sorok és a 319-322. sorok együttes összegét tartalmazó sor.

324. sor: Az adóelőleg alapja

Az adóelőleg alapja az összevont adóalapba tartozó jövedelmek (288. sor) összegének és az összevont adóalapot csökkentő kedvezmények (323. sor) összegének a különbözete. Az összevont adóalap először a 30 év alatti anyák kedvezményével (311. sor), a két gyermeket nevelő anyák kedvezményével (312. sor), a három gyereket nevelő anyák kedvezményével (313. sor) vagy a négy vagy több gyereket nevelő anyák kedvezményével (314. sor), majd csecsemőgondozási díj, gyermekgondozási díj és örökbefogadói díj kedvezményének összegével (315. sor), ezt követően a 25 év alatti fiatalok kedvezményével (319. sor), a személyi kedvezménnyel (320. sor), az első házasok kedvezményével (321. sor), végül a családi kedvezménnyel (322. sor) csökkenthető[1]. Ha a kedvezmények összege meghaladja az összevont adóalapba tartozó jövedelmek összegét, akkor az adóelőleg alapja nulla forint.

325. sor: A 288. sorból bérnek minősülő összeg

Ez a sor szolgál az összevont adóalapba tartozó jövedelmek (288. sor) összegéből a bérnek minősülő jövedelem feltüntetésére, amely a 270-273. sorok d) mezőinek, és a 286-287. sorok a) mezőinek együttes összegével egyezik meg.

- A 338. sor 334. sor lett.

- A 339. sor 335. sor lett.

2508M-06 lap

A lap kiegészült egy b) és egy c) oszloppal.

A 347., 348., 343., 344. sorok megszűntek.

Új sorok:

339., 340.

A megmaradt sorokra a korábbitól eltérő típusú kedvezményt kell gyűjteni:

339. sor: A 30 év alatti anyák kedvezményére való jogosultság

Ennek a sornak a b) oszlopában kell megadnia a kedvezményére való jogosultság megnyíltának az időpontját (év, hónap), a c) oszlopban pedig a kedvezményére való jogosultság megszűnésének az időpontját (év, hónap) adja meg.

A kedvezményre való jogosultság annak a hónapnak az első napján nyílik meg, amely hónap bármely napján a természetes személy első alkalommal 30 év alatti anyának minősül, és megszűnik annak a hónapnak az utolsó napján, amelynek egészében már nem minősül ilyennek.

Jogosultsági hónapként az a hónap vehető figyelembe, amelyben a fiatal anya családi kedvezményre való jogosultsága a vér szerinti vagy örökbe fogadott gyermekére, illetve a magzatra tekintettel fennáll, de legkorábban a 25. életéve betöltésének hónapját követő hónap.

A kedvezmény legfeljebb annak az évnek az utolsó jogosultsági hónapjáig érvényesíthető, amely évben a fiatal anya betölti a 30. életévét.[1]

340. A két gyermeket nevelő anyák kedvezményére való jogosultság

Ennek a sornak a b) oszlopában kell megadnia a kedvezményére való jogosultság megnyíltának az időpontját (év, hónap), a c) oszlopban pedig a kedvezményére való jogosultság megszűnésének az időpontját (év, hónap).

A kedvezményre való jogosultság annak a hónapnak az első napján nyílik meg, amely hónap bármely napján a természetes személy első alkalommal két gyermeket nevelő anyának minősül, és megszűnik annak a hónapnak az utolsó napján, amelynek egészében már nem minősül ilyennek.

341. sor: A három gyermeket nevelő anyák kedvezményére való jogosultság

Ennek a sornak a b) oszlopában kell megadnia a kedvezményére való jogosultság megnyíltának az időpontját (év, hónap), a c) oszlopban pedig a kedvezményére való jogosultság megszűnésének az időpontját (év, hónap) adja meg.

A kedvezményre való jogosultság annak a hónapnak az első napján nyílik meg, amely hónap bármely napján a természetes személy első alkalommal három gyermeket nevelő anyának minősül, és megszűnik annak a hónapnak az utolsó napján, amelynek egészében már nem minősül ilyennek.

342. sor: A négy vagy több gyermeket nevelő anyák kedvezményére való jogosultság

Ennek a sornak a b) oszlopában kell megadnia a kedvezményére való jogosultság megnyíltának az időpontját (év, hónap), a c) oszlopban pedig a kedvezményére való jogosultság megszűnésének az időpontját (év, hónap) adja meg.

A kedvezményre való jogosultság annak a hónapnak az első napján nyílik meg, amely hónap bármely napján a természetes személy első alkalommal négy vagy több gyermeket nevelő anyának minősül, és megszűnik annak a hónapnak az utolsó napján, amelynek egészében már nem minősül ilyennek.

Családi kedvezményre vonatkozó adatok

345. sor: Családi kedvezmény érvényesítési módja

A 345. sorban a családi kedvezmény érvényesítés módja mező kötelezően kitöltendő:

- 1–es kód: ha a természetes személy a kedvezményt egyedül érvényesíti,

- 2–es kód: ha a természetes személy a kedvezményt más jogosulttal közösen érvényesíti.

346. sor: Családi kedvezmény közös érvényesítése esetén a másik fél adóazonosító jele, neve

Ha a 345. sorban 2-es kódot jelölt, akkor a 346. sorban meg kell adni a másik fél adóazonosító jelét és nevét. Ha a 345. sorban az 1-es kód jelölést alkalmaz, akkor a 346. sort nem kell kitölteni.

VI. Az adóelőleg-nyilatkozato(ko)n feltüntetett gyermekek/eltartottak adatai

350-353. sor: A gyermek/eltartott adatai

A 350-353. sorokban kell feltüntetni az adóelőleg-nyilatkozaton feltüntetett gyermek/eltartott adatait.

Az igénybe vett kedvezmény típusa kódkockában azt kell jelölni, hogy az érintett gyermekkel/eltartottal kapcsolatban mely kedvezményt kívánja érvényesíteni a természetes személy.

Az igénybe vett kedvezmény típusa kódkocka választható értékei:

„1” – családi kedvezmény,

”2” –30 év alatti anyák kedvezménye vagy a több gyermeket nevelő anyák kedvezménye,

„3” – együttesen kívánom érvényesíteni a 30 év alatti anyák kedvezményét vagy a több gyermeket nevelő anyák kedvezményét és a családi kedvezményt.

Ha a kódkockában a 2-es kódot jelölik, akkor a 350-353. sorokban kizárólag a gyermek adóazonosító jelét és nevét tüntesse fel. Ha az adóhatóság adóazonosító jelet nem állapított meg, akkor a név mellett a születési helyet és időt kell megadni.

Az 1-es, 3-as kód jelölése esetén az eltartott adóazonosító jelét és a nevét kötelezően fel kell tüntetni, kivéve, ha magzatra tekintettel veszi igénybe a családi kedvezményt vagy a 30 év alatti anyák kedvezményét a természetes személy.

Amennyiben a 2-es kódot azért jelöli, mert a 30 év alatti anyák kedvezményét érvényesíti, akkor a „30 év alatti anyák kedvezményére való jogosultság jogcíme” mezőben szükséges jelölni, hogy a fiatal anya milyen jogcímen jogosult a kedvezményre.

A 2-es és a 3-as kód jelölése esetén az 2608M-04-es lapon a fejlécben a „Jelölje, hogy 30 év alatti anyák kedvezményét érvényesíti, vagy a több gyermeket nevelő anyák kedvezményéhez a kedvezmény jogcímét” jelölő mezőt is ki kell tölteni.

30 év alatti anyák kedvezményére való jogosultság jogcíme kódkocka választható értékei:

1 Vér szerinti vagy/és örökbefogadott gyermek utáni családi kedvezményre való jogosultság[1]

2 Magzatra tekintettel[2]

Főszabály szerint a 350-353. sorokban egy adóazonosító jel csak egyszer szerepelhet, és nem egyezhet meg a természetes személy 2608M főlapon feltüntetett adóazonosító jelével.

Az eltartotti minőség kódkocka választható értékei:

1 Kedvezményezett eltartott

2 Eltartott

3 Felváltva gondozott gyermek

4 Beteg, illetve súlyosan fogyatékos személy

5 Felváltva gondozott beteg, illetve súlyosan fogyatékos gyermek

0 Kedvezménybe nem számítható

Kedvezményezett eltartottnak[3] (1-es kód) minősül:

· az, akire tekintettel a természetes személy a Cst. szerint családi pótlékra jogosult,

· a magzat a várandósság időszakában (fogantatásának 91. napjától megszületéséig),

· az, aki a családi pótlékra saját jogán jogosult,

· a rokkantsági járadékban részesülő természetes személy.

Eltartott (2-es kód): az, aki a családi pótlék összegének megállapítása szempontjából figyelembe vehető vagy figyelembe vehető lenne, akkor is, ha a kedvezményezett eltartott után nem családi pótlékot állapítanak meg, családi pótlékot nem állapítanak meg, vagy a családi pótlék összegét a gyermekek száma nem befolyásolja.

A 2-es kód jelölése esetén „A jogosultság jogcíme” mezőt nem kell kitölteni.

Felváltva gondozott gyermek (3-as kód)

Ha jogerős bírósági döntés, egyezség, közös nyilatkozat alapján a szülők egyenlő időszakokban felváltva gondozzák gyermeküket, és ezért a családi pótlékra 50-50 százalékos arányban mindkét szülő jogosult,[1] a gyermek mindkét szülő - valamint a szülő házastársa - vonatkozásában kedvezményezett eltartottnak minősül. A felváltva gondozott gyermek után a szülő (házastársa) az őt egyébként megillető családi kedvezmény összege 50 százalékának érvényesítésére jogosult. A gyermeket felváltva gondozó szülők a családi kedvezmény közös érvényesítésére egymás között nem jogosultak.

A 4-es és 5-ös kód szerinti beteg, illetve súlyosan fogyatékos személyen a Cst.-ben meghatározott tartósan beteg, illetve súlyosan fogyatékos személyt kell érteni.

A családi kedvezmény a tartósan beteg, illetve súlyosan fogyatékos személynek minősülő kedvezményezett eltartott után jogosultsági hónaponként és kedvezményezett eltartottanként 100 000 forinttal növelt összegben vehető igénybe. Tartósan beteg, illetve súlyosan fogyatékos személynek minősül az a 18. életévét betöltött magánszemély is, aki a magasabb összegű családi pótlék helyett fogyatékossági támogatásban részesül.[2]

Kedvezménybe nem számítható (0-ás kód)

Ha az eltartotti minőség kódkocka 0-val kitöltött, akkor technikai okok miatt a 345. (közös érvényesítés esetén a 346.) sort is ki kell tölteni a természetes személy adóelőleg-nyilatkozatán feltüntetett adatoknak megfelelően.

A jogosultság jogcíme kódkocka választható értékei:

a Gyermek után családi pótlékra jogosult, vagy ilyen jogosulttal közös háztartásban élő házastárs, de családi pótlékra nem jogosult

b Várandós, vagy várandós nő közös háztartásban élő házastársa

c Családi pótlékra saját jogán jogosult, vagy ilyen jogosulttal közös háztartásban élő hozzátartozó

d Rokkantsági járadékban részesül, vagy ilyen személlyel közös háztartásban élő hozzátartozó

A „c” vagy „d” kód jelölése esetén, ha a természetes személy saját jogán jogosult a családi pótlékra, vagy rokkantsági járadékban részesül, akkor eltartottként azt a természetes személyt kell feltüntetni, akire egyébként a bevallás ’M’ jelű lapjai kitöltésre kerülnek. Csak ebben az esetben egyezhet meg az eltartott adóazonosító jele és a természetes személy 2608M főlapon feltüntetett adóazonosító jele.

A „c” vagy „d” kód jelölése esetén, ha az ’M’-es lapok a jogosult személlyel közös háztartásban élő hozzátartozóra (ideértve a gyermek szüleinek hozzátartozóit is) vonatkozóan kerülnek benyújtásra, akkor eltartottként a családi pótlékra saját jogán jogosult, vagy rokkantsági járadékban részesülő személyt kell szerepeltetni. Az eltartotti minőség kódkockában az 1-es (kedvezményezett eltartott), 4-es (beteg, illetve súlyosan fogyatékos személy) vagy 5-ös (felváltva gondozott beteg, illetve súlyosan fogyatékos gyermek) kódot kell feltüntetni.

A „b” kód jelölése esetén csak az eltartotti minőség kódkockát kell az 1-es (kedvezményezett eltartott) kóddal kitölteni.

A családi kedvezményre vonatkozó adatváltozás bekövetkezésének időpontja:

Ha a természetes személy az adóelőleg-nyilatkozatán feltüntetett adatokat érintő változás miatt utólag új adóelőleg-nyilatkozatot adott, akkor az új adatok feltüntetése mellett a változás bekövetkezésének időpontját is meg kell adni. Az új nyilatkozatról való tudomást szerzés hónapjáról benyújtott bevallás 2608M-06-os lapján már az új adatokat kell teljeskörűen feltüntetni, a változás bekövetkezésének időpontja szerepeltetésével. A változás bekövetkezésének hónapjára vonatkozó bevallás 2608M-06 lapját nem kell helyesbíteni.

Az ezt követő hónapokban az új (helyes) adatok feltüntetése mellett már nem kell a változás bekövetkezésének időpontját kitölteni.

Ha a változás eredményeképpen valamelyik eltartottat már nem kell a kedvezménybe beszámítani, akkor a változás bejelentésekor az eltartotti minőség jelölőmezőben 0-ás (Kedvezménybe nem számítható) kódérték jelölésével kell az adatait teljeskörűen megadni azzal, hogy a jogosultság jogcíme kódkockát nem kell kitölteni. Az ezt követő hónapokban a kedvezménybe már nem beszámítandó „volt eltartott” adatait a bevallásban nem kell feltüntetni. A változás bekövetkezésének időpontja az eltartotti minőség 0-val való kitöltése esetén kötelezően feltüntetendő, még akkor is, ha a természetes személy a módosított adóelőleg-nyilatkozatát a változás hónapjában, tehát nem utólag jelentette be.

Ha a természetes személy egy hónapon belül ugyanazon eltartottra vonatkozóan több változást is bejelent, akkor a lapon ugyanazt az eltartottat annyiszor kell feltüntetni, ahány változással érintett. (Például a természetes személy október hónapban jelenti be egy eltartottra vonatkozóan az adóelőleg-nyilatkozatának módosításával, hogy márciusban is és júniusban is következett be olyan változás, amelyet elmulasztott bejelenteni a munkáltatója felé.) Ebben az esetben az „Eltartotti minőség” és/vagy „A jogosultság jogcíme” kódkockában eltérő kódoknak kell szerepelniük és a változás bekövetkezésének időpontját is minden változásra tekintettel ki kell tölteni. Ha egyszerre változnak pl.: az „Eltartotti minőség” és „A jogosultság jogcíme” kódkockák értékei, az csak egy változásnak minősül.

2508M-07 lap

385. sor: Szociális hozzájárulási adó alapja

Ebben a sorban kérjük szerepeltetni a fent leírt szabályok alapján a természetes személyhez köthető szociális hozzájárulási adó alapját.

A kamatjövedelmet terhelő szociális hozzájárulási adó alapját nem itt, hanem az 2608A-01-02 lap 27. sorában kell feltüntetni.[1]

A c) oszlop összegéből az a) oszlopban kell külön feltüntetni a természetes személyt terhelő szociális hozzájárulási adó alapját. Az anyák kedvezményét érvényesítő Tbj. szerint saját jogú nyugdíjas magánszemélynek az előző évi éves átlagkereset négyszeresét meghaladó rész után a szociális hozzájárulási adó alapját képező összeget a d) oszlopban kell külön megadni.

Nem képezi szociális hozzájárulási adó alapját az Európai Gazdasági Térség bármely tagállamában működő, a tőkepiacról szóló törvény szerint elismert (szabályozott) piacnak minősülő tőzsdére bevezetett értékpapírnak az adott tagállam joga szerint osztaléknak (osztalékelőlegnek) minősülő hozama[1], melynek összegét a 364. sor a) oszlopában, illetve a 365.sor a) oszlopában kell szerepeltetni.

386. sor: Szociális hozzájárulási adó összege

E sor c) oszlopában a 385. sorban feltüntetett összeg 13 %-át kell szerepeltetni.

A c) oszlopból az a) oszlopban külön fel kell feltüntetni a természetes személyt terhelő szociális hozzájárulási adó összegét. A Tbj. szerint saját jogú nyugdíjas anyák kedvezményét érvényesítő magánszemélynek az előző évi éves átlagkereset négyszeresét meghaladó rész után fizetendő adó összegét a d) oszlopban külön kell szerepeltetni.

Ha a természetes személy után jogszabályban meghatározott kedvezményt érvényesít, akkor az adó alapját és összegét nem a 385-386. sorokban, hanem a 2608M-11-es lapok megfelelő soraiban kell feltüntetni.

Ha a természetes személlyel fennálló több jogviszonyára tekintettel köteles a szociális hozzájárulási adó fizetésére és valamely jogviszonyával kapcsolatban kedvezményt vesz igénybe, akkor a kedvezménnyel érintett jogviszony után fizetendő szociális hozzájárulási adót a 2608M-11-es lapon, a kedvezménnyel nem érintett jogviszony után fizetendő szociális hozzájárulási adót a 385-386. sorokban kell feltüntetni.

Ha a szakirányú oktatás és a duális képzés adókedvezményét kívánja érvényesíteni, akkor azt a 2608M-11 lap megfelelő soraiban teheti meg. Az erről szóló információkat az útmutatóban a bevallás 2608M-11 lapjához kapcsolódó leírásában találja.

A szociális hozzájárulási adó-fizetési kötelezettség összesen számítása során a 2608A-01-02 lap 31. sor kötelezettség sor összegét csökkenteni kell a 2608A-01-02-es lap 32. sorában szereplő kedvezmény összegével.

2608M-11 lap

A 2608M-11 lap kiegészült a XVI., XVII.. és XVIII. táblarészekkel.

A SZAKIRÁNYÚ OKTATÁS ÉS A DUÁLIS KÉPZÉS SZOCIÁLIS HOZZÁJÁRULÁSIADÓ-KEDVEZMÉNYE

A Szocho tv. rendelkezése szerint a szociális hozzájárulási adó kötelezettségét a természetes személyhez köthető, illetve a természetes személyhez nem köthető szociálishozzájárulásiadó-kedvezményt követő sorrendben további kedvezmények csökkenthetik.[1]

E kedvezményt az érvényesítheti, aki a tanulóval, illetve a képzésben részt vevő személlyel az Szkt. alapján szakképzési munkaszerződést (tanulószerződést), illetve a hallgatóval az Nftv. alapján hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel együttműködési megállapodást kötött, ideértve azt is, aki a 36/D. § (1) bekezdés b) pontja szerinti együttműködési megállapodást kötött.

A bruttó kötelezettség csökkenthető:

a) az állam, illetve az Nkt. szerinti[2] szakképzési megállapodással vagy az Szkt. szerinti[3] együttműködési megállapodással rendelkező fenntartó által fenntartott:

· szakképző intézménnyel tanulói jogviszonyban álló tanulónként, illetve felnőttképzési jogviszonyban álló képzésben részt vevő személyenként a szakirányú oktatás, illetve

· szakiskolával tanulói jogviszonyban álló tanulónként az Nkt. 13/A. § (3) bekezdése szerinti nevelés-oktatás

arányosított önköltsége alapján az egy munkanapra vetített mérték és a tárgyhónap duális képzőhelyen folytatott szakirányú oktatással érintett napjai számának szorzataként a szakirányú oktatásnak az általános teljes napi munkaidőhöz, fiatalkorú munkavállaló esetén napi hét órához viszonyított arányában számított összeggel azzal a feltétellel, hogy nem vehető figyelembe az olyan munkanap, amire a tanuló, illetve a képzésben részt vevő személy munkabérre vagy távolléti díjra nem jogosult, vagy az Szkt. 84. § (6) bekezdése szerint mentesül a rendelkezésre állási és munkavégzési kötelezettségének teljesítése alól (ide nem értve a betegszabadság olyan munkanapjait, amely a duális képzőhelyen folytatott szakirányú oktatásra esik).

Megváltozott munkaképességű munkavállaló [Szocho tv. 13. § (3) bekezdés] esetében arányosításra nincs szükség.

Az arányosított önköltség számításához az önköltség mértékét (2026-ban 1 200 000 ft/fő/év) a Kvtv.[1], az önköltség szakmánként alkalmazandó súlyszorzóját kormányrendelet[2] írja elő.

a) Az Szkt. 83. § (2) bekezdés a) pontja szerint megkötött és legalább hat hónapos egybefüggő időtartamban fennálló szakképzési munkaszerződésre tekintettel az a) pont alapján jogszerűen igénybe vett adókedvezmény húsz százalékának megfelelő összeggel, ha a tanuló, illetve a képzésben részt vevő személy sikeres szakmai vizsgát tett (sikerdíj kedvezmény).[3]

b) hallgatónként az Nftv. szerinti duális képzés és gyakorlatigényes alapképzési szak arányosított alapnormatívája alapján az egy munkanapra vetített mérték és a tárgyhónapban ténylegesen teljesített képzési napok számának szorzataként számított összeggel.

A Szocho tv. 17/A. § (2) bekezdése szerint a 2024. december 31-e után induló képzéseknél az a) pont szerinti adókedvezményt ugyanazon munkáltató ugyanazon munkavállalója tekintetében legfeljebb 12 hónapig érvényesítheti azon képzésben részt vevő személyre, aki a szakirányú oktatást az Szkt. 90/A. § (1) bekezdés a) pontja szerint saját foglalkoztatónál teljesíti és legkésőbb a szakirányú oktatás befejezését követő második vizsgaidőszakban szakmai vizsgát tesz (továbbiakban: 12 hónapos szabály).[4]

A természetes személyhez köthető – 2608M-11 lap 674-678. sorokba feltüntetett kedvezmények figyelembevételével megállapított – és a természetes személyhez nem köthető egyéb kedvezményekkel (2026A-01-02 lap 29-30. sorok) csökkentett fizetendő adót meghaladó szakirányú oktatásra és a duális képzésre tekintettel igénybevehető adókedvezményt, továbbá a szociális hozzájárulási adó fizetésére törvény alapján nem köteles személy ezen adókedvezményt adó-visszaigénylés keretében érvényesítheti (vagy más kötelezettségekre figyelembe vehető).

Ha a szakirányú oktatás és a duális képzés adókedvezményére tekintettel Önnek visszaigényelhető adója keletkezett, akkor a visszajáró szociális hozzájárulási adó összegét a bevallás esedékességét követően, az ATVUT17 jelű nyomtatványon kérheti vissza vagy intézkedhet más adónemekre átvezetésről.

XVI. SZAKIRÁNYÚ OKTATÁS SZOCIÁLISHOZZÁJÁRULÁSIADÓ-KEDVEZMÉNYE

A XVI. blokk jelölő mezőjében a „Jelölje, a szakirányú oktatásban résztvevő természetes személy státuszát” lenyíló értéklistából ki kell választania a szakirányú oktatásban résztvevő természetes személy státuszát:

1 = tanuló

2 = képzésben részvevő személy

3 = képzésben résztvevő saját munkavállaló

4 = szakiskolai tanuló [a Szocho tv. 17/A. § (1) bekezdés a) pont ab) pontja szerint]

Az Szkt. 90/A. § (1) bekezdés a) pontja szeritni saját munkavállaló képzésekor – a 2024. december 31. után megkezdett képzések esetében – a szociálishozzájárulásiadó-kedvezmény ugyanazon munkavállaló tekintetében legfeljebb 12 hónapra érvényesíthető. Ebben az esetben a kedvezmény érvényesítésének a feltétele, hogy a munkavállaló a képzés befejezését követő második vizsgaidőszakban szakmai vizsgát tegyen, függetlenül annak eredményétől (12 hónapos szabály).

A felnőttképzési jogviszony felnőttképzési szerződéssel jön létre a képzésben résztvevő és a szakképző intézmény között, míg szakképzési munkaszerződés csak az ágazati alapoktatást követően, a szakirányú oktatás idejére köthető. Saját munkavállaló képzésekor a szakképzési munkaszerződés a duális képzőhely munkáltató köti meg a dolgozóval. Az adókedvezmény kizárólag a szakirányú oktatás időszakára vehető igénybe, az ágazati alapoktatás nem tartozik bele. A 12 hónapos szabály a 2024. december 31. után indult szakirányú oktatásra vonatkozik.

Több szakirányú oktatásra tekintettel kötött szakképzési munkaszerződés.

Az adókedvezmény szakirányú oktatás esetén ugyanazon felek között legfeljebb 12 hónapra vehető igénybe, és nem szükséges, hogy ez az időszak egyetlen szakképzési munkaszerződéshez kapcsolódjon. A jogszabály előírja, hogy a képzésben részt vevő személy egy időben csak egy szakképzési munkaszerződéssel rendelkezhet, ugyanakkor ugyanazon munkáltató egymást követően több ilyen szerződést is köthet vele. Fontos, hogy a kedvezmény összesen legfeljebb 12 hónapra érvényesíthető az adott munkavállaló esetében, függetlenül attól, hány szerződés jön létre.

A kedvezmény elszámolási időszaka.

Saját munkavállaló esetén a kedvezmény 12 hónapra számolható el, azaz 12 hónapnyi – „keret”–összeg hívható le. A szakirányú oktatás időszaka alatt lehetnek olyan teljes hónapok, amelyben nem érvényesíthető a kedvezmény (pl. egész havi táppénz), ezek az időszakok nem számítanak bele a 12 hónapnyi keretösszegbe.

Példa: 13 hónapra kötött szerződés, kieső időszakkal

A szakképzési munkaszerződést 13 hónapra kötik meg 2026. február 1-jén. A képzésben részt vevő munkavállaló teljes április hónapban táppénzen van, ezért erre a hónapra nem érvényesíthető a kedvezmény. Ebben az esetben a kedvezmény szintén 12 hónapra érvényesíthető: február–március hónapokra (2 hónap) és május–február hónapokra (10 hónap). Ha a táppénzes időszak csak az áprilisi hónap egy részét érinti, és ezért április hónapra a munkáltató érvényesít kedvezményt akár csak egy napra is, akkor ezáltal egy hónapnyi kedvezmény érvényesítettnek minősül, így a munkáltató utoljára 2026. januárra vehet igénybe kedvezményt (2026. február-2027. január = 12 hónap).

Példa: a szakirányú oktatás hónap közben indul, és annak teljes időtartama a 12 hónapot meghaladja.

A szakképzési munkaszerződés összesen 15 hónapot érint és hónap közben kötik meg, pl. 2026. február 20-ától 2026. április 26-áig Ha a munkáltató a kedvezményt már az első hónapban (2026. februárban) és utána az egymást követő minden hónapban is igénybe veszi, akkor utoljára 2027. januárban érvényesítheti a kedvezményt.

A törvény nem rendelkezik arról, hogy a kedvezményt a szakképzés szerződés szerinti kezdő időpontjától kellene igénybe venni, ezért, ha a kedvezményt egész hónapra kívánja érvényesíteni a munkáltató, akkor a kedvezmény érvényesítését 2026. márciusban is el lehet kezdeni.

Saját munkavállaló esetén a kedvezmény érvényesítésének a feltétele a szakmai vizsgán való részvétel!

A 12 hónapos szabály esetében –, tekintettel arra, hogy a kedvezmény érvényesítésének feltétele, hogy a képzésben részt vevő munkavállaló legkésőbb a szakirányú oktatás befejezését követő második vizsgaidőszakban szakmai vizsgát tegyen – a kedvezmény érvényesítésésének a lehetőségei az alábbiak:

1. A képzés teljesítése és a vizsgán való részvételt követően a munkáltató a korábban benyújtott bevallások önellenőrzésével érvényesíti a kedvezményt.

2. A kedvezményt a képzés alatt folyamatosan, havonta veszi igénybe a munkáltató. Amennyiben a követelményeket nem teljesíti a képzésben résztvevő személy, a jogosulatlanul igénybe vett kedvezményt utólag, önellenőrzéssel fizeti vissza a munkáltató, ebben az esetben önellenőrzési pótlék fizetési kötelezettség is felmerülhet.

800. sor Szakmakód/Szakmaszorzó

Az a) oszlopban a lenyíló értéklistából kell kiválasztania a szakmához tartozó szakmakódot. A rendszer ennek a sornak a c) oszlopában a kiválasztott szakma szerinti ágazati besorolás alapján automatikusan a szakmához hozzárendeli a szakmaszorzót.

801. sor Évfolyami szorzó

Ebben a sorban a c) oszlopban a lenyíló értéklistából kell kiválasztania a szakmához tartozó évfolyami szorzót[1].

Tanulói jogviszonyban az évfolyami szorzó, ha a szakirányú oktatás időtartama

a) legfeljebb 1 év, 1,00,

b) legfeljebb 2 év

ba) az első évfolyamon 1,20,

bb) a második évfolyamon 0,80,

c) legfeljebb 3 év

ca) az első évfolyamon 1,20,

cb) a második évfolyamon 1,00,

cc) a harmadik évfolyamon 0,80,

d) legfeljebb 4 év

da) az első évfolyamon 1,20,

db) a második évfolyamon 1,00,

dc) a harmadik évfolyamon 1,00,

dd) a negyedik évfolyamon 0,80.

Felnőttképzési jogviszonyban az évfolyami szorzó – a szakirányú oktatás időtartamától függetlenül – 1,00 a szakirányú oktatás teljes időtartamára.[1]

A Szocho tv. 17/A. § (1) bekezdés a) pont ab) alpontja szerinti szakiskolai tanuló esetében figyelembe vehető súlyszorzó mértéke 1,50.[2]

802. sor A szakirányú oktatással érintett napok száma

Ennek a sornak a c) oszlopában a lenyíló értéklistában kell megadnia a duális képzőhelyen teljesített szakirányú oktatással érintett munkanapok számát az adott hónapban összesen.

Az oktatási napok meghatározása szempontjából nincs arányosítási szabály, így, ha akár egyetlen óra van egy napon, amelyet a duális képző szervez, akkor az a nap a duális képzés szempontjából a duális

képzőnél teljesített napnak minősül, s azt a napot a duális képzőhely oktatással érintett napként figyelembe veheti.

Ha a tanuló vagy képzésben részt vevő személy a duális képzőhelyen a rendelkezésre állási és munkavégzési kötelezettség alól mentesül, akkor ezekre a napokra nem érvényesíthető a szociálishozzájárulásiadó-kedvezmény. Mentesített napok például.:

• Közismereti oktatási nap, amikor az oktatás a szakképző intézményben zajlik

• Szakirányú szakmai oktatási nap, ha az intézményben történik

• Szakképző intézmény kötelező rendezvénye, ha nincs oktatás, de a részvétel kötelező

• Egyéb, mentesített napok (pl: kötelező orvosi vizsgálat, bírósági eljáráson való rész-

vétel, hozzátartozó halála, véradás stb).

803. sor Képzésben töltött munkaórák arányszáma

Számítása: napi tényleges oktatási idő a hónapban összen/ napi maximális munkaidő a hónapban összesen.

Az adókedvezmény összegét a szakirányú oktatásnak az általános teljes napi munkaidőhöz, fiatalkorú munkavállaló esetén napi hét órához viszonyított arányában kell meghatározni. Ennek érdekében itt kell feltüntetnie az adott hónapban a ténylegesen szakirányú oktatással töltött órák számát és a maximálisan szakirányú oktatással tölthető munkaórák számát. A teljes napi munkaidő 8 óra, fiatalkorú munkavállaló esetén 7 óra.

Példa:

18. életévét be nem töltött tanuló

Szakirányú oktatással érintett napok száma a duális képzőhelyen a tárgyhónapban: 11 nap (csak páros héten van jelen a tanuló a duális képzőhelyen)

Összes elvi óraszám a hónapban: 11 nap * 7 óra = 77 óra

Jelenléti óraszám a hónapban: 70 óra (a tanuló egyik nap nem jelent meg a duális képzőhelyen, és mulasztását nem igazolta)

Arányszám: 70/77

Ha a képzésben részvevő személy megváltozott munkaképességű személynek minősül, akkor ebben a sorban az arányszám 1/1, mert ebben az esetben nem kell arányosítani!

804. sor A szakirányú oktatás adókedvezményének havi összege

Ebben a sorban kell szerepeltetni az Önt megillető, a szakirányú oktatásra tekintettel igénybe vehető szociálishozzájárulásiadó-kedvezmény havi összegét.

A havi kedvezmény összegét az alábbi képlet alapján számítja a mező:

1.200.000 Ft önköltség * szakmaszorzó * évfolyami szorzó /253 munkanap * a tárgyhónap duális képzőhelyen folytatott szakirányú oktatással érintett napjainak száma * a szakirányú oktatásnak az általános teljes napi munkaidőhöz (fiatalkorú munkavállaló esetén napi hét órához) viszonyított aránya.

A kedvezményt minden más, a magánszemélyre tekintettel Önt megillető szociálishozzájárulásiadó-kedvezmény érvényesítését

követően lehet igénybe venni. A megállapított fizetendő szociálishozzájárulásiadó-kötelezettség összegét meghaladó összegű szakirányú oktatás és a duális képzés adókedvezményének összege adóvisszaigénylés keretében érvényesíthető.

XVII. SZAKIRÁNYÚ OKTATÁSBAN TETT SIKERES SZAKMAI VIZSGÁRA ÉRVÉNYESÍTHETŐ KEDVEZMÉNY

830. sor. A vizsgára tekintettel érvényesíthető kedvezmény alapja

A duális képzőhely a sikeres szakmai vizsgát tett tanuló vagy felnőtt után további adókedvezményre, ún. sikerdíjra jogosult. A sikerdíj-kedvezmény alapja a képzés ideje alatt havonta igénybe vett kedvezmény összegeknek az összeszámított teljes összege. Ha ezt a sort kitölti, akkor minden esetben meg kell adnia a vizsgához tartozó szakma kódját a 800. sor a) mezőjében, további sorokat nem lehet kitölteni a XVI. blokkban.

A bruttó kötelezettség csökkenthető az Szkt. 83. § (2) bekezdés a) pontja szerint megkötött és legalább hathónapos egybefüggő időtartamban fennálló szakképzési munkaszerződésre tekintettel a Szocho tv. 17/A. § (1) bekezdés a) pont alapján jogszerűen igénybe vett adókedvezmény húsz százalékának megfelelő összeggel, ha a tanuló, illetve a képzésben részt vevő személy sikeres szakmai vizsgát tett[1].

Sikerdíj-kedvezmény érvényesítése munkáltató személyében bekövetkező változás esetén

A szakképzési munkaszerződés megszűnésének eseteit a szakképzésről szóló 2019. évi LXXX. törvény 87. § (1) bekezdése határozza meg. E rendelkezés értelmében a szakképzési munkaszerződés nem szűnik meg a munkáltató személyében bekövetkező változás miatt.

A munkáltató személyében bekövetkező változás esetén a munka törvénykönyvéről szóló 2012. évi I. törvény (Mt.) 36. § (1) bekezdése alapján a gazdasági egység – amely anyagi vagy nem anyagi erőforrások szervezett csoportját jelenti – jogügyleten alapuló átvételének időpontjában fennálló munkaviszonyból eredő jogok és kötelezettségek az átadó munkáltatótól az átvevő munkáltatóra szállnak át.

Ennek megfelelően a munkáltató személyében bekövetkező változás nem érinti a szakképzési munkaszerződés folyamatosságát: annak időtartama megszakítás nélkül fennáll, és a munkaviszonyból származó jogok és kötelezettségek teljeskörűen átszállnak az új munkáltatóra.

Ha a szakképzési munkaszerződés alatt az Mt. 36. §-a szerinti munkáltató személyében bekövetkező változás történik, a szerződés folyamatosnak minősül. A 6 hónapos feltétel teljesülhet:

- kizárólag az átadónál,

- kizárólag az átvevőnél,

- vagy a két munkáltatónál együtt.

A kedvezményt mindig az átvevő munkáltató érvényesítheti, és annak összege az átadó és átvevő által a sikeres vizsgát tett személyre tekintettel igénybe vett alapkedvezmény 20%-a.

Példák:

A tanuló 4 hónapig az átadó munkáltatónál, majd 2 hónapig az átvevőnél vesz részt szakirányú oktatásban.

· Vizsga sikeres.

· Jogosult: az átvevő munkáltató.

· Kedvezmény összege: az átadó és átvevő által igénybe vett alapkedvezmény 20%-a.

A tanuló 6 hónapig az átadónál, majd 1 hónapig az átvevőnél vesz részt szakirányú oktatásban.

· Vizsga sikeres.

· Jogosult: az átvevő munkáltató.

· Kedvezmény összege: az átadó és átvevő által igénybe vett alapkedvezmény 20%-a.

A tanuló 6 hónapig az átadó munkáltatónál, majd 6 hónapig az átvevőnél vesz részt szakirányú oktatásban.

· Vizsga sikeres.

· Jogosult: az átvevő munkáltató.

· Kedvezmény összege: az átadó és átvevő által igénybe vett alapkedvezmény 20%-a.

Átmeneti rendelkezés alapján[1] a 17/A. § (1) bekezdés b) pontja (sikerdíjkedvezmény) alkalmazásában a tárgyhónapra és tárgyhónapot megelőző időszakokra jogszerűen igénybe vett adókedvezménynek minősül az Szkt. 83. § (2) bekezdés a) pontja alapján megkötött és legalább hat hónapos időtartamban fennálló szakképzési munkaszerződésre tekintettel az Szkt. 2021. december 31-én hatályos 107. § (2) bekezdése alapján a szakképzési hozzájárulásból jogszerűen igénybe vett kedvezmény is.

831. sor A kedvezmény összege (830. sor 20%-a)

Ebben a sorban kell szerepeltetni a sikeres vizsgára tekintettel érvényesíthető kedvezmény összegét. A sikerdíj alapja: a korábban a képzésre tekintettel érvényesített adókedvezmény teljes összege, mértéke: 20%.

Ebben a sorban a kedvezmény összege automatikusa kerül meghatározásra, a 830. sorban feltüntetett összeget tekintve a kedvezmény alapjának.

A sikerdíjkedvezmény igénybevételének a feltétele:

• Legalább 6 hónap egybefüggő szakképzési munkaszerződés.

A kedvezmény kizárólag abban a hónapban érvényesíthető, amikor az igazolás az Ön rendelkezésére áll. Ha abban a hónapban nem érvényesítette, akkor az adott hónapra benyújtott bevallásának az önellenőrzésével tudja érvényesíteni.

Példa a kiszámításra:

Egy tanuló után a képzőhely 2026-ban összesen 1 000 000 forint adókedvezményt érvényesített.

• A tanuló sikeres vizsgát tett, és a szakképzési munkaszerződés legalább 6 hónapig fennállt.

• A sikerdíj összege: 1 000 000 × 0,20 = 200 000 forint.

• Ez az összeg a sikeres vizsga igazolásának hónapjában érvényesíthető a szociális hozzájárulási adóból.

XVIII. HALLGATÓKRA TEKINTETTEL ÉRVÉNYESÍTHETŐ DUÁLIS KÉPZÉS SZOCIÁLIS HOZZÁJÁRULÁSIADÓ KEDVEZMÉNYE

Hallgatókra tekintettel a duális képzés arányosított alapnormatívája alapján számított összeg

A hallgatónként az Nftv. szerinti duális képzés és gyakorlatigényes alapképzési szak arányosított alapnormatívája alapján az egy munkanapra vetített mérték és a tárgyhónapban ténylegesen teljesített képzési napok számának szorzataként számított összeget érvényesítheti kedvezményként.[1]

Az arányosított alapnormatíva számításához az alapnormatíva mértékét a Kvtv.[2] határozza meg, mely 2026-ban 650 000 ft/fő/év). Az alapnormatíva képzési területenként alkalmazandó súlyszorzóját a felsőoktatási szakképzésről és a felsőoktatási képzéshez kapcsolódó szakmai gyakorlat egyes kérdéseiről szóló 230/2012. (VIII. 28.) Korm. rendelet írja elő.

Az adókedvezményt az a kötelezett érvényesítheti, aki

- a hallgatóval az Nftv. 44. § (1) bekezdés a) pontja szerinti hallgatói munkaszerződést,

- gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel együttműködési megállapodást

kötött.

Képlet a kedvezmény számítására:

(alapnormatíva x súlyszorzó/adott évi munkanapok száma) x tárgyhavi képzési napok száma

(650 000 × súlyszorzó / 253) × tárgyhavi képzési napok száma.

Példa:

Egészségtudomány képzési területen a hallgató a tárgyhónapban 20 nap képzésben részesül:

(650 000 × 5,30 / 253) × 20 = 272 332 Ft

Hallgatói munkaszerződés típusai

850. sor A képzési terület súlyszorzója

Az a) oszlopban található lenyíló értékmezőből válassza ki a megfelelő súlyszorzót. Az értékmező értékei:

3,90

5,30

Az alapnormatíva alkalmazandó súlyszorzója[1]

a) duális képzés esetén

aa) a diakónia és szociális munka alapképzési szakon és a gazdaságtudományok képzési területen 3,90,

ab) a műszaki, az informatika, az agrártudomány, a természettudomány és az egészségtudomány képzési területen 5,30,

b) gyakorlatigényes alapképzési szak esetén az a) pont aa) és ab) alpontja szerinti képzési területen az a) pont aa) és ab) alpontjában meghatározott mérték, minden más gyakorlatigényes alapképzési szak esetén 3,90.

851. sor Ténylegesen teljesített képzési napok száma

Ebben a sorban kell feltüntetni minden olyan munkanapot, amikor a hallgató ténylegesen a duális képzőhelyen munkát végez.

852. sor. A duális képzés hallgatókra tekintettel érvényesített adókedvezményének havi összege

Ebben a sorban kell szerepeltetnie a hallgatóra tekintettel, az adott bevallási időszakban érvényesített szociálishozzájárulásiadó-kedvezmény teljes összegét.

Kedvezmény havi összege =

(alapnormatíva x súlyszorzó/adott évi munkanapok száma) x tárgyhavi képzési napok száma

2608M-12 lap

Ha a munkavállaló

a) idénymunkára,

b) alkalmi munkára, vagy

c) idénymunkára és alkalmi munkára

létesít több alkalommal munkaviszonyt, akkor ezen munkaviszonyok együttes időtartama a naptári évben a százhúsz napot nem haladhatja meg.[1] Ettől eltérően, ha a munkavállaló mezőgazdasági idénymunkára létesít több alkalommal munkaviszonyt, akkor ezen munkaviszonyok együttes időtartama a naptári évben a százhúsz napot további kilencven nappal meghaladhatja.[2]

2608M-08 – 2608M-12-es lapokon az „alkalmazás minősége” mező

2608M-08 – 2608M-12-es lapokon az „alkalmazás minősége” mező

kitöltése

A természetes személy nyugdíjas státuszának jelölésére szolgáló (az alkalmazás minősége mező 1-2. jelölőmezője) kódok köre kiegészült:

0 - Nem részesül nyugellátásban, korhatár előtti ellátásban, rokkantsági ellátásban, kivételes rokkantsági ellátásban, rehabilitációs ellátásban.

1 - Korhatár előtti ellátásban részesül.

2 - Szolgálati járandóságban részesül (volt szolgálati nyugdíjas: a Hjt., Hszt. alapján megállapított nyugellátásban részesülő személy.).

4 - Rehabilitációs ellátásban részesül

5 - Rokkantsági ellátásban, kivételes rokkantsági ellátásban részesül

6 - Bányászok egészségkárosodási járadékában részesülő személy

7 - A nők kedvezményes öregségi nyugdíjában részesülő személy

8 – Öregségi nyugdíjkorhatár fölötti öregségi nyugdíjas: öregségi nyugellátásban részesülő személyek, ideértve a korhatár fölötti korábbi szolgálati nyugdíjasokat is és azt a korábban rokkantsági (baleseti rokkantsági) nyugdíjban részesülő személyt is, aki a Tny. 18. §-a szerinti öregségi nyugdíjkorhatárát már betöltötte.

9 – Átmeneti bányászjáradékban részesül.

10 – Táncművészeti életjáradékban részesül.

11 – Szolgálati járandóságban részesülő személy: aki önkéntes tartalékos szolgálati jogviszonyban áll és az Art. 50. § (2) bekezdésének 36. pontja szerinti jövedelmet szerez, vagy önkéntes tartalékos szolgálati jogviszonyban álló katona oktató vagy szerződéses határvadász jogviszonyban áll vagy iskolaőr.

12 – korhatár előtti ellátásban részesülő személy: aki a Tny. 83/C. § (1) bekezdése szerinti jogviszonyból származó jövedelemmel rendelkezik.

13 – Szolgálati járandóságban részesülő személy: aki a Tny. 83/C. § (1) bekezdése szerinti jogviszonyból származó jövedelemmel rendelkezik.

14 – átmeneti bányászjáradékban részesülő személy: aki a Tny. 83/C. § (1) bekezdése szerinti jogviszonyból származó jövedelemmel rendelkezik.

15 – táncművészeti életjáradékban részesülő személy: aki a Tny. 83/C. § (1) bekezdése szerinti jogviszonyból származó jövedelemmel rendelkezik.

Az alk. min. kódok köre az alábbiakkal egészült ki:

tartós megbízási jogviszonyos alk.min.kód (141-es) és

egyházi személy nem biztosítotti jogállásában szerzett jövedelme (901-es)

2.

Rögzítő felület biztosítása szakirányú oktatásban résztvevő személyek szocho kedvezményéhez

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

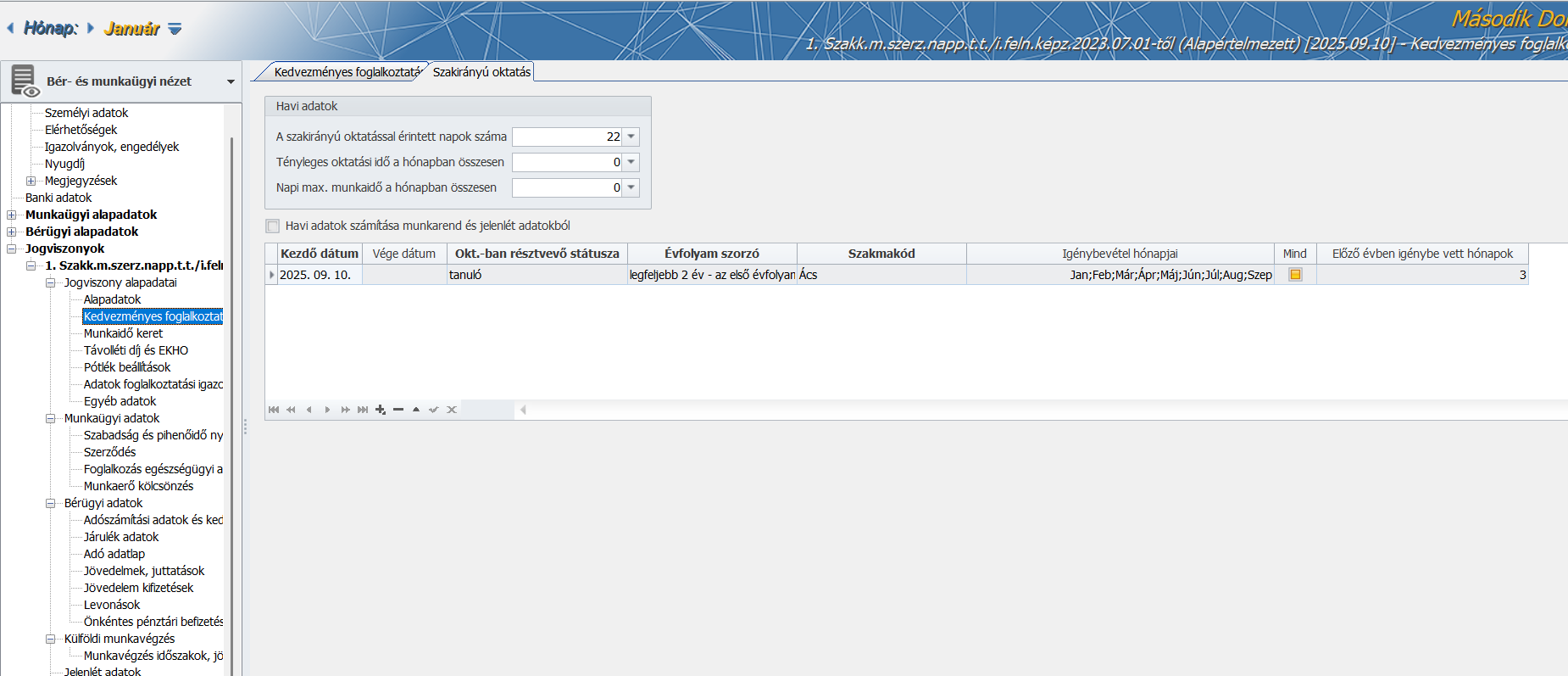

Jelen verziónkban új rögzítőfelületet biztosítunk a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai/Kedvezményes foglalkoztatás Szakirányú oktatás fülén.

FONTOS!

A témával kapcsolatos fejlesztés jelenleg folyamatban van. A fejlesztés célja, hogy a jelen rögzítőfelületen rögzített adatok alapulvételével a hóvégi/kilépő számfejtés képernyő Munkáltatói közterhek részében kalkulálásra és megjelenítésre kerüljön a Szakirányú oktatás szocho kedvezménye, és az ezzel kapcsolatos adatok átvételre kerüljenek a 2608M-11 lapra is.

Jelen verziónkban még csak a rögzítőfelület az, ami szerkeszthető állapotú, tehát jelenleg lehetőség nyílik arra, hogy a következő verziónkban már biztosításra kerülő kedvezmény kalkulációhoz szükséges adatrögzítést már most el tudják végezni. A Havi adatok rész jelenleg még nem tölthető automatikusan, azt kézzel tudják feltölteni.

A későbbiekben - a kézi kitöltés lehetőségének meghagyása mellett automatikus feltöltési lehetőséget is biztosítani fogunk e mezőkhöz, amelynek a feltétele az lesz, hogy a Havi adatok számítása munkarend és jelenlét adatokból jelölőnégyzet bejelölt állapotú legyen.

A képernyő alsó részén megjelenítésre kerülő táblázatrész (Kezdő és Vége dátum, Okt.-ban résztvevő státusza, Évfolyam szorzó, Szakmakód), rögzítésére nincs havonta szükség, addig, amíg ezen adatok változatlanok, a hónapzárás átveszi ezeket az adatokat a tárgyhónapra. Ha az adatok közül valamelyik módosul (pl. Évfolyam szorzó), akkor le kell zárni a sor érvényességét a Vége dátum mezőben, és új kezdő dátummal rögzíteni kell következő sorként az aktuálisan érvényes adatokat.

A felület csak olyan időszakban szerkeszthető, amely az adott jogviszonyban még nem tartalmaz mentett számfejtést.

A témában további fejlesztéseket tartalmazó verziónkat szándékaink szerint a jövő hét elején adjuk ki.

3.

30 év alatti anyák kedvezményére való jogosultság jogcím kódjai az Eltartottak képernyőn

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A Dolgozó adatai/Munkaügyi alapadatok/Eltartottak képernyő 30 év alatti anyák adókedvezmény nyilatkozata rész Jogosultság jogcíme kódkészletét frissítésre került a 2608 bevallásban támasztott követelményeknek megfelelően.

4.

MÁK XML szerkezetének módosulása

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

5.

Táppénz számfejtés képernyő: új jelölőnégyzet biztosítása

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Felhívjuk figyelmüket, hogy amennyiben Önök megszűnt jogviszonyból származó jövedelem figyelembe vételével bírálnak el EB pénzellátást, ebben az esetben az elbírálást, alapszámítást jelenleg kézzel kell módosítani!

6.

EFO - napi közterhek összege 2025. évről 2026. évre áthúzódó EFO jogviszonyok esetében

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az EFO tv. 8. §-a alapján egyszerűsített foglalkoztatásban foglalkoztatott munkavállaló esetében a munkáltató által fizetendő közteher mértéke a munkaviszony minden naptári napjára munkavállalónként

Jelenlegi verziónkban azzal módosítottuk az EFO napi közterhek megállapítását a számfejtések során, hogy valamennyi, 2025 december 31-ét követő időszakra vonatkozó EFO jogviszonyos számfejtés esetében a fentiek figyelembevételével kerül megállapításra a közteher, tehát a 2026.január 1-ét megelőzően létesített EFO jogviszonyok esetében is.

FONTOS!

Kérjük, hogy amennyiben Önök készítettek 2026. január 1-e előtt létesített EFO jogviszonyre tekintettel is számfejtés január hónapra a jelen verziónk letöltését megelőzően, úgy ismételjék meg a számfejtést az ilyen jogviszonyban!

7.

Adatlap 2026 - szerzői jogdíj jövedelem jogcímek paraméterezése

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A korábban alapértelmezetten a 283. sorhoz hozzárendelt szerzői jogdíj jövedelem jogcímek jelen verziónkban a 281. sorra kerültek beállításra.

Javítások

8.

KÉTAK kedvezmény nem volt érvényesíthető 1986.01.01-én született anya esetében

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verziónkban - a NAV tájékoztatója alapján - a KÉTAK kedvezmény nem volt érvényesíthető 1986.01.01-én született anyák esetében. Utóbb a tájékoztató frissítésre került a jogszabályi szöveghez igazítva. Jelen verziónktól kezdődően programunkban a KÉTAK kedvezmény rögzíthető és érvényesül a számfejtés során az 1986. január 1-én született anyák esetében is.

9.

Adó adatlap csjk szempontjából figyelembe vehető járulék hibás gyűjtése szakképzési munkaszerződés előzmény adat esetében

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Hibás volt a csjk szempontjából figyelembe vehető járulék meghatározása a 2026. évi adó adatlapon a TB és nyugdíjjárulék táblázatban munkaviszony esetében, ha a jogviszony alapadatok foglalkozási viszony során tárgyévet nem érintő szakképzési munkaviszony előzményadat is szerepelt. A hibát jelen verziónkban javítottuk.

10.

Köztehergyűjtés módosítása 08INT bevallásra kötelezett cégek esetében

Kulcs-Bér Európa verzióban elérhető funkció

Korábbi verziónkban a 08INT bevallásra kötelezett cégek esetében a közteherutalás gyűjtésekor nem került csökkentésre a TB járulék kötelezettség a családi járulékkedvezmény összegével. A hibát jelen verziónkban javítottuk.

Hasznosnak találta a cikket?

Nagyszerű!

Köszönjük visszajelzését

Sajnáljuk, hogy nem tudtunk segíteni

Köszönjük visszajelzését

Visszajelzés elküldve

Köszönjük közreműködését és megpróbljuk a cikket kijavítani