![]()

Jogszabálykövetés

Új fejlesztések

Javítások

![]()

![]()

2023. augusztus 1-től béren kívüli juttatásnak minősül a 450 000 forintos éves rekreációs keretösszegen felül, attól független utalt legfeljebb 200 ezer forint egyszeri juttatás is

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2023. augusztus 1-től béren kívüli juttatásnak minősül a 450 000 forintos éves rekreációs keretösszegen felül, attól függetlenül utalt legfeljebb 200 ezer forint egyszeri juttatás is.

2023. augusztus 1. és december 31. között a munkáltatók egyszeri alkalommal, legfeljebb 200 ezer forint támogatást adhatnak béren kívüli juttatásként a munkavállalók SZÉP-kártyájára az évi 450 ezer forintos rekreációs kereten felül.

Ha a munkavállalónak az adott időszakban több munkáltatója van, a 200 ezer forint támogatást minden munkáltatótól megkaphatja.

Ha a munkavállaló munkaviszonya nem áll fenn a teljes adóévben, a 200 ezer forint összegű juttatást nem kell a munkában töltött napokkal arányosítani, az teljes összegben jár. Ha a munkavállaló egy új munkaviszonyt létesít, akkor az új munkáltató is utalhat a SZÉP-kártyájára 200 ezer forint összegben pluszjuttatást.

A munkáltató a 200 ezer forintos támogatást több részletben is utalhatja a munkavállaló SZÉP-kártyájára.

A SZÉP-kártyán lévő teljes összeg 2023. augusztus 1. és 2023. december 31. között hideg élelmiszer vásárlására is felhasználható.

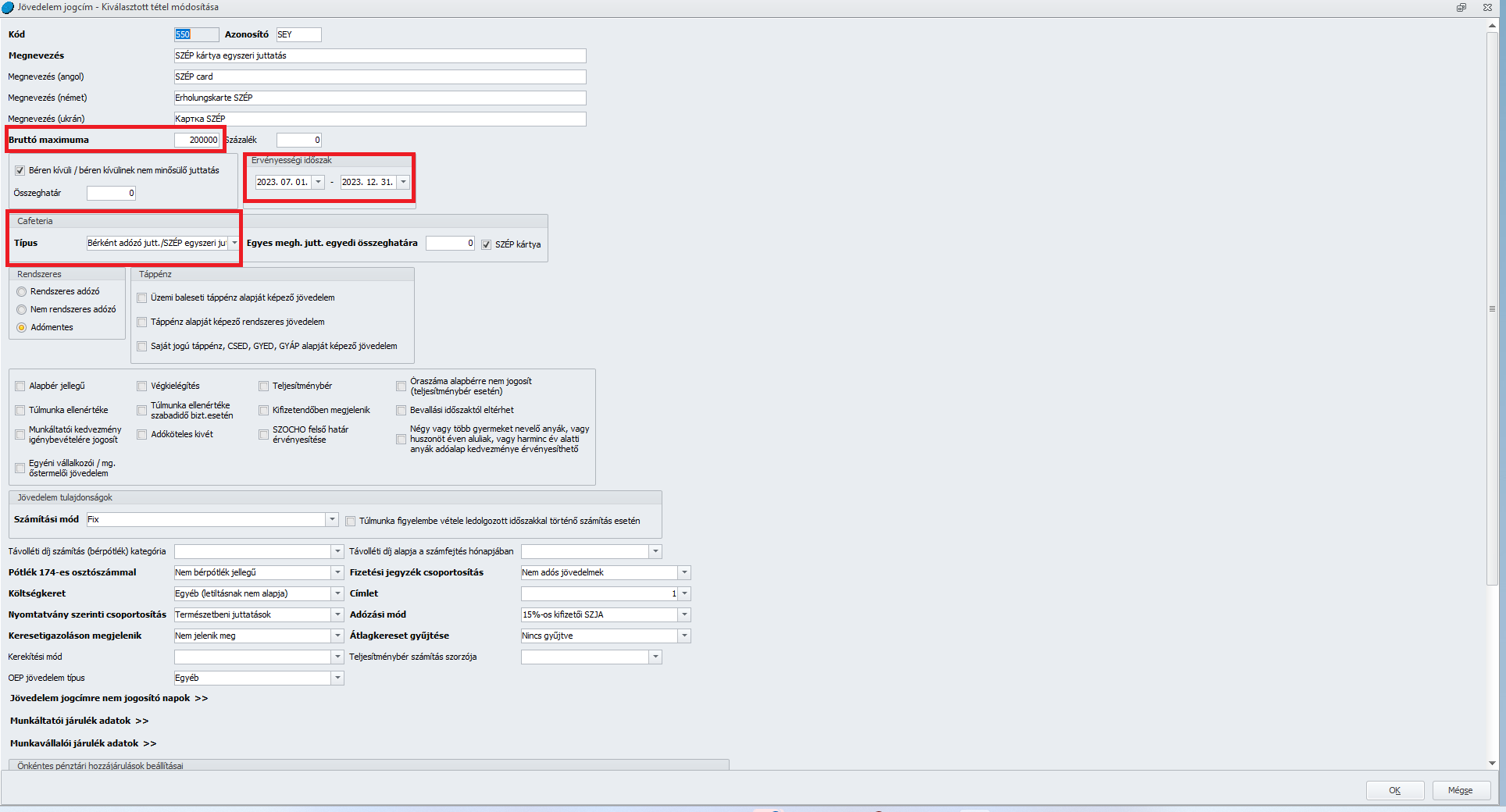

A SZÉP egyszeri juttatás elszámolhatósága érdekében a Törzskarbantartás/Közös törzsek/Jövedelem jogcím törzscsoportban létre kell hozni a SZÉP kártya egyedi juttatás jövedelem jogcímét az egyes beállításokkal:

(Munkáltatói és Munkavállalói járulék adatoknál nem kell semmit bejelölni).

A Törzskarbantartás/Közös törzsek/Jövedelem jogcím törzscsoport beállítófelületén a Cafeteria tábla Típus legördülő adóban a „Bérként adózó juttatás” opció átnevezése került, új megnevezése: Bérkéntzó jutt./SZÉP egyszeri jutt.”. Ha e beállítás mellett az Adózási mód legördülő listából a 15%-os kifizetői szja kerül kiválasztásra, akkor a számfejtés során az ilyen jövedelmek – ezért a béren kívüli juttatások – a bruttó jövedelem kifizetői szja alapként, és kifizetői szocho alapként megtörténik. a számfejtési képernyő Munkáltatói közterhek táblarészében.

Az egyszeri juttatás éves 200 ezer forintos maximumának vizsgálatához a „Bruttó maximuma” mezőt használja a programot. Az ide berögzített értéket tekintjük a számfejtés során éves maximálisan adható juttatási összegnek, és e mező adatának havi szinten is maximálja az adott jövedelem jogcímén számfejtett összeget.

Azon jövedelem jogcímek esetében, amelyeknél a jövedelem törzsben

- a Béren kívüli/béren kívülinek nem megfelelő juttatás

- egy SZÉP kártya és

- a Cafeteria táblarész Típus legördülő utasításaiban a „Bérként adózó jutt./SZÉP egyszeri jutt.”

beállításokra,

- valamint a „Bruttó maximuma”,mező adata 200 e Ft,

a számfejtés során mindaddig, amíg az ilyen jövedelem jogcímen számfejtett összegek a 2023. 08.-09.-10.-11.-12. havi számfejtések során meg nem érkezett összesítve a 200 ezer forintot, a számfejtés során ezek a jövedelmek béren kívüli juttatásként/ haladéktalanul elszámolásra, és a SZÉP kártya (jövedelem törzsbeli beállítás: Béren kívüli állapotú évesbéren kívüliek nem jelölt jelőnégyzetek) és SZÉP kártya bejelölő45. ezer forintos rekreációs határának vizsgálata során ezeket a jövedelmeket nem veszi figyelembe a program (kizárólag a 200 ezer forintos jövedelemhatárba számolható ezen jövedelmek bele). A 200 ezer forintos összeghatár a 2023.08.01 és 2023.12.31.e között adott egyszeri juttatásokra vonatkozik. Se a dolgozó munkaviszonya év közben keletkezik, vagy év közben szűnik meg,

Itt

- a Béren kívüli/béren kívülinek nem megfelelő juttatás

- egy SZÉP kártya és

- a Cafeteria táblarész Típus legördülő utasításaiban a „Bérként adózó jutt./SZÉP egyszeri jutt.”

beállításokra,

- valamint a „Bruttó maximuma”,mező adata 200 e Ft,

paraméterezésű jövedelem jogcímeken jövedelmek akár havi szinten, akár 2023.08. hóig visszamenőleg gyöngyölítve összesen meghaladnák a 200 ezer forintos keretösszeget a 2023. 08.-09.-10.-11.-12. havi számfejtések során, a hóközi/hóvégi/kilépő számfejtés indításakor üzenetpanelt jelenít meg a program:

Alapértelmezettől eltérő számfejtési beállítások:

Ez a beállítások/Számfejtési adatok képernyőn a Bérként adózók támogatásának napja értéke 1-10 közötti, akkor a juttatás a tárgyhónapot követő havi juttatásnak megfelelően, ezért ilyen beállítás esetén a 2023. 07.-08.-09.-10.-11. . . havi számfejtésekben elszámolt SZÉP egyszeri típusú jövedelmeket összegzi a program a 200 ezer forintos összeghatár szempontjából.

Jogszabályi háttér:

A Kormány 237/2023. (VI. 19.) Korm. rendelet 4. -a. rendelet 4. -a. rendelete a Széchenyi Pihenő Kártya felhasználásának veszélyhelyzetben történő eltérő alkalmazásáról

A Kormány az Alaptörvény 53. cikk (1) bekezdésében meghatározott eredeti jogalkotói hatáskörében, figyelemmel a védelmi és biztonsági tevékenységek összehangolásáról szóló 2021. évi XCIII. törvény 80. és 81. §-ára, az Alaptörvény 15. cikkének (1) bekezdésében meghatározott feladatok körébe tartozó feladatokat rendeli el:

1. § (1) Az Ukrajna területén fennálló fegyveres konfliktusra, illetve humanitárius katasztrófára tekintettel, valamint ezek magyarországi következményeinek elhárítása és veszélyhelyzet kihirdetéséről és egyes veszélyhelyzeti szabályokról szóló 424/2022. (X. 28.) Korm. rendelet 1. (1) bekezdése alapján. rendelet 1. (1) bekezdése alapján. rendelet szerinti veszélyhelyzetre tekintettel a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban fizetés: Szja tv.) 71. § (1) bekezdésétől eltérően béren kívüli juttatásnak minősül – ha a juttató a munkáltató – a munkavállaló 2023. december 31. napjáig a Széchenyi Pihenő Kártya juttatás részére nyitott korlátozott rendeltetésű számlájára a Szja tévé . 70. § (8) bekezdése szerinti éves rekreációs keretösszegen felül, attól független utalt legfeljebb 200 ezer forint egyszeri juttatás is.

(2) A Széchenyi Pihenő Kártya kibocsátásának és felhasználásának szabályairól szóló 76/2018. (IV. 20.) Korm. rendelet 4. -a. rendelet 4. -a. rendelet 5. § (1) bekezdésétől eltérően a Széchenyi Pihenő Kártyával kezdett fizetés 2023. december 31. napjáig a kereskedő által értékesített élelmiszer vásárlására is felhasználható.

(3) A kereskedő – a Széchenyi Pihenő Kártyával létrejött fi zetés elfogadása esetén – az 1. melléklet szerinti főtevékenysége körében élelmiszer belföldi értékesítését végezheti a munkavállalók és társkártyákkal rendelkezők hozzátartozói számára.

2. § E rendelet alkalmazásában 1. élelmiszer: a vám és statisztikai nómenklatúráról, valamint a Közös Vámtarifáról szóló 2658/87/EGK tanácsi rendelet I. mellékletének módosításáról szóló, 2021. október 12-i (EU) 2021/1832 bizottsági végrehajtási rendelet 1. melléklete szerinti a) I–IV. áruosztályba tartozó termékek, ide nem értve az alkoholtartalmú folyadékokat, valamint a dohányt és feldolgozott dohánypótlót, továbbá b) V. áruosztályba tartozó termékek közül a só;

2. kereskedő: az e rendelet 1. mellékletében meghatározott gazdasági tevékenységet főtevékenységként folytató, a Széchenyi Pihenő Kártya kibocsátásának és felhasználásának szabályairól szóló 76/2018. (IV. 20.) Korm. rendelet 4. -a. rendelet 4. -a. rendelet alkalmazásában szolgáltatónak minősülő gazdasági társaság, egyéni vállalkozó, egyéni cég, őstermelő vagy családi gazdaság.

3. § Ez a rendelet 2023. augusztus 1-jén lép hatályba.

![]()

2024. évi munkaszüneti napok körüli munkarend

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A Törzskarbantartás/Közös törzsek/Munkarend törzscsoportban a

- 2 órás

- 4 órás

- 6 órás

- 8 órás és

- Teljes munkaidős

alapvetően biztosított munkarendek esetén a munkarend szerkesztő felülete 2024. év fülén átvezetésre kerültek a 2024. évi munkaszüneti napok körüli munkarend változások, és az új munkarend létrehozásánál is már az áthelyezésnek megfelelően kínálja fel a programot az új munkarendben a napi adatokat.

Jogszabályi háttér:

15/2023. (VII. 13.) GFM rendelet a 2024. évi munkaszüneti napok körüli munkarendről

A munka törvénykönyvéről szóló 2012. évi I. törvény 102. § (5) bekezdésében foglalt felhatalmazás alapján, a Kormány tagjainak feladat- és hatásköréről szóló 182/2022. (V. 24.) Korm. rendelet 4. (1) bekezdése szerint. rendelet 4. (1) bekezdése szerint. rendelet 103. § (1) bekezdés 11. pontjában meghatározott feladatkörömben eljárva a következőket rendeli el:

1. § E rendelet hatálya kiterjed minden munkáltatóra és az általuk általános munkarendben foglalkoztatottakra.

2. § A 2024. évi munkaszüneti napok körüli – a naptár szerinti munkarendtől való eltéréssel járó – munkarend a következő:

a) 2024. augusztus 3., szombat munkanap

2024. augusztus 19., hétfő pihenőnap

b) 2024. december 7., szombat munkanap

2024. december 24., kedd pihenőnap

c) 2024. december 14., szombat munkanap

2024. december 27., péntek pihenőnap

3. § Ez a rendelet 2024. január 1-jén lép hatályba.

4. § Ez a rendelet 2025. január 1-jén hatályát veszti.

Szakképzési munkaszerződés – Szabadság jogosultság változása

Kulcs-Bér Light, Standard, kompakt, Prémium, Európa verzióban elérhető funkció

Szakképzési munkaszerződés esetén 2023.09.01-től az éves összes szabadság mértéke nem életkorhoz kötött, hanem a jogviszony típusától függ (tanulói jogviszonyban évi 45 munkanap, felnőttképzési jogviszonyban évi 30 munkanap).

A fenti szabály alapján szakképzési munkaszerződés esetén (NYENYI kód: 120) a szabadság kalkulációt a foglalkozási viszony Bizt.jogv.típusa legördülő kiválasztott eleme alapján kell megvizsgálni.

-Ha a 120 NYENYI kódú fogl.viszony Bizt.jogv.típusa „Köznevelési intézményben nappali tagozatos tanuló munkavállaló”, akkor éves szinten 45 nap szabadságot kell kalkulálni.

-Ha a 120 NYENYI kódú fogl.viszony Bizt.jogv.típusa „Munkaviszonyban álló”, akkor szintén 30 nap szabadságot kell kalkulálni.

2023.06.30-át követően kötött szakképzési munkaszerződések:

A szakképzési munkaszerződés megkötésének napjától 2023.12.31-ig az új éves szab.jog. alapján arányosítva kell meghatározni.

2023.07.01-e előtt már fennálló szakképzési munkaszerződések:

01.01-től 08.31-ig a „régi” éves szab.jog., 09.01-től 12.31-ig az új éves szab.jog. alapján arányosítva kell meghatározni.

KIM szakmai véleménye alapján:

Például:

Hogyan kell meghatározni a szabadság jogosultságot egy olyan tanuló esetében, aki 18. életévét betöltötte, és 2023. januárjában a 2023. évre 30. munkanap szabadságát állapította meg, 09.01-től pedig 45 munkanap szabadságra jogosult?

Egy szakmai vélemény:

Az éves szabadság mértéke 2023.01.01.-2023.08.31. 30 nap között

Az éves szabadság mértéke 2023.09.01.-2023.12.31. között 45 nap

A szabadság arányosításához az éves szabadság napjainak száma el kell osztani 365-tel, majd az így a tört számot meg kell szorozni az adott időszakra eső napok számával.

2023.01.01.-2023.08.31. közötti időszakra 243 nap esik

2023.09.01.-2023.12.31. közötti időszakra 122 nap esik

ezek együttesen a 365 nap.

Arányosítás 2023.01.01.-2023.08.31. között

30 nap / 365 nappal = 0,08219

0,08219*243 nappal= 19,97 nap, kerekítve 20 nap az időarányos szabadság mértéke.

Arányosítás 2023.09.01.-2023.12.31. között

45 nap / 365 nappal = 0,12329

0,12329*122 nappal= 15,04 nap, kerekítve 15 nap az időarányos szabadság mértéke.

A fentiek alapján a 2023.07.01-e előtt már fennálló szakképzési munkaszerződés esetén 2023.01.01.-2023.08.31. közötti időszakban arányosan 20 nap, 2023.09.01.-2023.12.31. közötti arányosan 15 nap szabadság jár, tehát éves szinten összesen 35 nap, mivel arra, hogy a rendelkezés év közben került bevezetésre, a bevezetés évében az arányosítás miatt egy 45 nap nem érvényesíthető egész év szabadságra vonatkozó.

Fontos:

Mentett szabadság jogosultság a 2023.07.01-e előtt fennálló szakképzési munkaszerződések esetében a szabadság újraszámítása után meg kell jelennie. A szabadság újraszámítása vizsgálható egyedileg a jogviszonyban, vagy csoportosan az Elszámolás menüben vagy hónapzáráskor a Karbantartás menüben.

![]()

Alapértelmezetten biztosított foglalkozási viszony átnevezése

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkcióAugusztus 1-jétől arra a munkaviszonyban álló dolgozóra sem kell alkalmazni a minimum járulékfizetés szabályait (tehát a minimálbér 30 százalékát, mint minimum járulékalapot), aki ingyenes felnőttképzési jogviszonyban tanulmányokat . (A mentesség ez ideig csak a nemzeti köznevelésről szóló törvény hatálya alá tartozó köznevelési intézményben nappali rendszerű iskolai oktatás keretében vagy oktatási munkarendje szerint folyó oktatásban, a szakképzésről szóló törvény szerint szakképző intézményben nappali rendszerű szakmai oktatásban, továbbá a nemzeti felsőoktatásról szóló törvény hatálya alá tartozó felsőoktatási intézményben nappali rendszerű oktatás keretében tanulmányokat folytató tanulóra, hallgatóra vonatkozott.)

A fenti változás miatt a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoportban biztosítottak „Szakképzési munkaszerz. nappali tag. tanulóval” foglalkozási viszony megnevezését módosítsuk „Szakképzési munkaszerz. napp.tag.tan.v. ingy.felnőttképz.résztvevővel” megnevezésre.

Jogszabályi háttér:

2023.08.01-tól a Tbj.) 27. § (3) bekezdés b) pontja helyébe a következő rendelkezés lép: [A (2) bekezdés szerinti járulékfizetési alsó határra vonatkozó rendelkezést nem kell alkalmazni a munkaviszonyban álló és] „b) a köznevelési intézményben nappali rendszerű iskolai oktatás keretében vagy nappali oktatás munkarendje szerint folyó oktatásban tanulmányokat folytató tanuló, a szakképző intézmény által szervezett szakmai oktatási jogszabály alapján ingyenesen részt vesz tanuló tanuló, illetve képzésben részt vett vevő személy, továbbá a felsőoktatási intézmény nappali rendszerű oktatás keretében végzett tanulmányokat folytató hallgató esetében.![]()

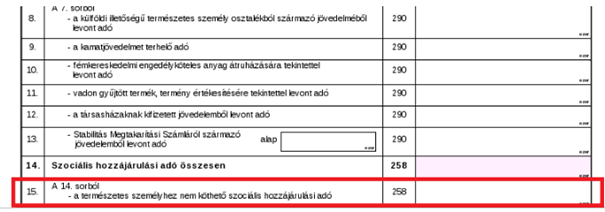

Adatszolgáltatások/NAV felé/2308 bevallás 2308A-01-01 lap gyűjtési szempontjainak aktualizálása a NAV által közzétett 2308 4.0 verziónak megfelelően

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2308 4.0 verziójában a 2308A-01-01 lapon sor bővítésre és átsorszámozásra került sor.A korábbi 14. sor 15. sor lett (új sor)A 14. sor összegző sor, amely a 15-16. sorok adatát összesíti.A 16. soron a kamatjövedelmet terhelő szocho rögzíthetőségét kell (új sor). Jelen verziónkban aktualizáltuk a 2308A-01-01 lap gyűjtését a NAV által közzétett 2308 4.0 verziónak megfelelően. Az aktualizált gyűjtés biztosítja, hogy Természetes személyhez nem köthető szociális hozzájárulási adó (2308A-01-01 lap 15. sora) helyesen gyűjtésre kerüljön a bevallásba. Az Adatszolgáltatások/NAV felé/2308 bevallás programbeli 2308A-01-01 lap rögzítő felületen az analitika alapján, valamint a kézzel rögzítések átvételét is aktualizáltan biztosítja a jelen verziónkban. Fontos! A témában a fejlesztés folyamatos, későbbi verzióink valamelyikében az Adatszolgáltatások/NAV felé/2308 bevallás programbeli 2308A-01-01 lap rögzítő felületen az új sorokat:14. sor – Szociális hozzájárulási adó összesen megnevezésű sor, itt kell összegezni a 15+16 sorok adatát,16. sor – kamatjövedelmet terhelő szocho,valamint a programban jelenleg 14. soron megjelenő A természetes személyhez nem köthető szociális támogatási adó 15. sorszámúra való módosítása.

A témában a fejlesztés folyamatos, későbbi verzióink valamelyikében az Adatszolgáltatások/NAV felé/2308 bevallás programbeli 2308A-01-01 lap rögzítő felületen az új sorokat:14. sor – Szociális hozzájárulási adó összesen megnevezésű sor, itt kell összegezni a 15+16 sorok adatát,16. sor – kamatjövedelmet terhelő szocho,valamint a programban jelenleg 14. soron megjelenő A természetes személyhez nem köthető szociális támogatási adó 15. sorszámúra való módosítása.![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Arra kérjük Tisztelt Ügyfeleinket, legyen szívesek a vállalkozásuk informatikai szolgáltatásáért felelős személy figyelmébe ajánlani az alábbiakat:

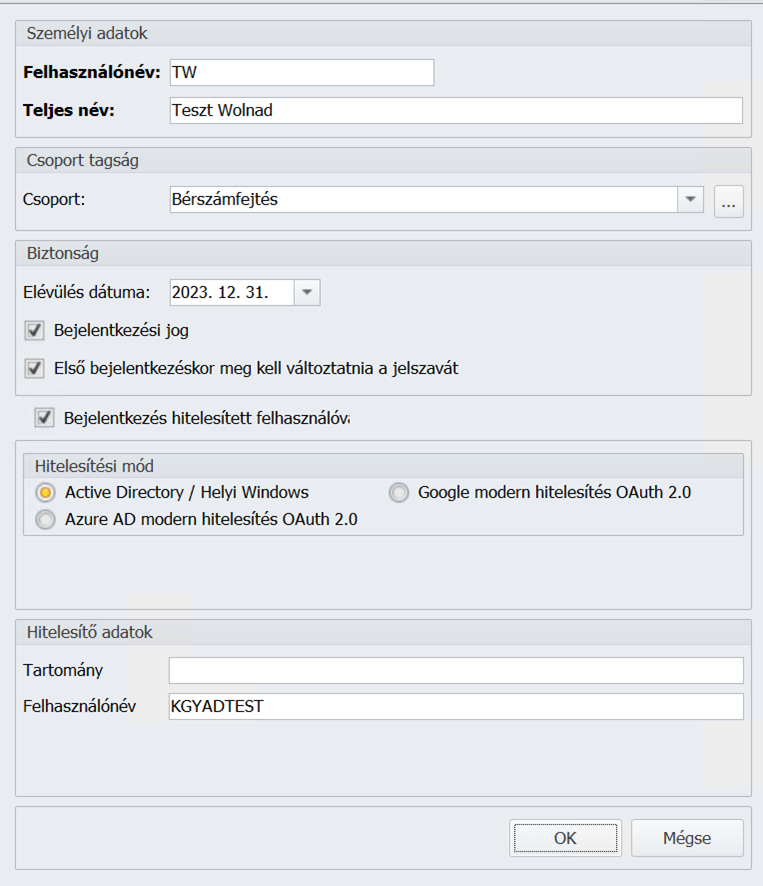

Belépés bejelentkezett Windows felhasználóval

Ezt a bejelentkezési módszert akkor lehet alkalmazni, ha az általunk használt eszköz nem kapcsolódik intranetes hálózathoz.

A Karbantartás/Adatbiztonsági beállítások menüpont alatt az alábbiak szerint kell megvizsgálni a beállításokat:

Miután a Bér Rendszergazda megvizsgálta a szükséges beállításokat, egyszeri jelszó megadásával be kell léptetni az adott felhasználót, mert a hitelesítés ellenőrzése program indításakor mindig az utolsó sikeresen bejelentkezett felhasználóval történik meg.

A Windows felhasználóval állítható, ilyenkor van lehetőség a felhasználóváltásra is.

A folyamat 3 másodperc után belépteti a felhasználói jelszót kérése nélkül és a cég választó képernyőjén nyílik meg.

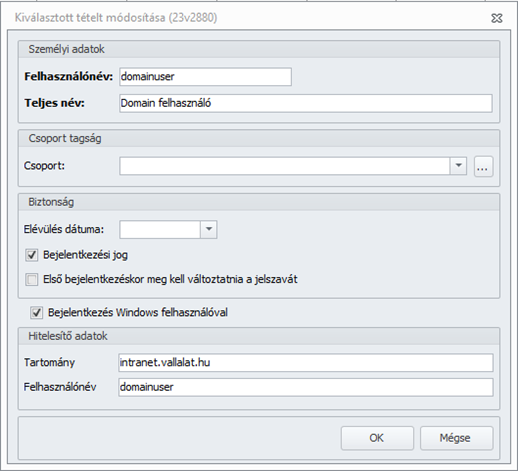

Beléptetés tartományi Windows felhasználóval (Active Directory)

Azokon a számítógépeken, amelyek vállalati tartománykiszolgálóhoz vannak csatlakoztatva, a Bér program lehetőségei biztosítják a Bér felhasználót és a bejelentkezett tartományi Windows felhasználói fiókazonosító összerendelését az egyszerű programindításhoz több felhasználó számára.

A hitelesítő adatok a felhasználónév mellett a teljesen specifikált, pontokkal elválasztott hosszú tartománynév megadása szükséges , az olyan tartománynevek, mint például az „intranet” nem adja meg a felhasználót. A program a tartománynevet felajánlja, ha az adatbeviteli mező nincs kitöltve.

A Bér programban beállított jelszavas belépés változatlanul megmarad, a fentiek azt csak kiegészítik.

A Bér Rendszergazda felhasználó továbbra is csak jelszó megadásával jelentkezhet be.

Javítások

![]()

Biztosítotti nyilvántartásba vétel nyomtatványon nem került gyűjtésre az alapbér típusa abban az esetben, ha a gyűjtésre a belépés napját megelőző napok valamelyikén került sor

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A Biztosítotti nyilvántartásba vétel nyomtatványon nem került gyűjtésre az alapbér típusa abban az esetben, ha a gyűjtésre a belépés napját megelőző napok egyikén került sor. A hiba javításra került.