Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Programunkban a munkaviszonyon belüli ekho-s elszámolások során korábban az a probléma áll fenn, hogy az alapbérként rögzített jövedelmet kizárólag az általános közteher fizetési szabályok szerint bírálta el a program a számfejtés során, és az ekho közteherfizetési kötelezettség kizárólag az egyéb jövedelmek részbe rögzített ekho-s bérjövedelem összege után érvényesült.

(Ugyanez a probléma állt fenn megbízási jogviszonyon belüli ekho-s elszámolások esetében, ilyen jogviszonyon belül az az egyéb jövedelmek részbe külön soron kellett rögzíteni az általános kötelezettség alapokat képező megbízási díj rész, és külön soron az ekho alapokat képező jövedelem részt ekho-s bérjövedelem jogcímen).

Az ekho mindössze egy speciális közteherfizetési mód, amely a munkaviszonyra vonatkozó munkajogi szabályokat nem befolyásolja, ezért munkaviszony esetén nem volt megfelelő az a megoldás, amely szerint a jogviszonyon belül alapbérként nem a munkaszerződésben kikötött személyi alapbért, hanem az általános szabályok szerinti kötelezettségek alapját képező jövedelemrészt kellett rögzítenie a Felhasználónak. A közteherfizetési módra tekintet nélkül, a munkaszerződésben meghatározott személyi alapbér alapján kell meghatározni a számfejtés során a ledolgozott időarányos törzsbért, a kiegészítő fizetéseket (szabadság, munkaidő-kedvezmények, felmentési idő, stb.), a bérpótlékokat, a betegszabadságot egyaránt. A fenti problémák kiküszöbölése érdekében 2022. évtől kezdődően ekho-s közteherfizetési kötelezettséget (is) képező számfejtések esetében mind munkaviszony, mind megbízási jogviszony kapcsán optimalizálásra került az alapadat rögzítés, amelyhez némiképp megváltoztatott rögzítő felületet biztosítunk. Nem kell a jövőben külön tételként ekho-s bérjövedelem jogcímen kiemelni az ekho közterhek alapját, a helyes kötelezettség kezelést az alapadat rögzítések alapján automatikusan biztosítja a program az alábbiak szerint:

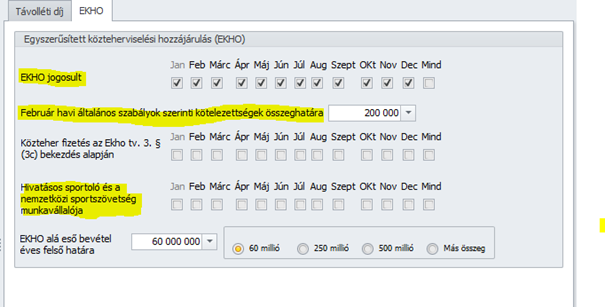

1.Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai/Távolléti díj és EKHO

A Távolléti díj és EKHO pont EKHO fülén megjelenített adatrögzítő felület egyszerűsödött:

Abban az esetben, ha a foglalkoztatott – akár munkavállaló, akár megbízott – nyilatkozata alapján a jövedelme egy részét – vagy egészét – ekho-s jövedelemként kívánja elszámoltatni, úgy:

- az ekho-s hónapokat az EKHO jogosult jelölőnégyzet soron bejelöltté kell tenni,

- az általános szabályok szerinti kötelezettségek összeghatára mezőbe be kell rögzíteni azt az összeget, amely után az adott hónapban a foglalkoztatott nyilatkozata alapján az általános szabályok szerint kell megállapítani a kötelezettségeket. (Amennyiben a teljes számfejtendő jövedelmet ekho-s jövedelemként kívánja elszámoltatni a foglalkoztatott, abban az esetben az általános szabályok szerinti kötelezettségek összeghatára mezőbe nulla értéket kell rögzíteni).

Évnyitáskor az általános szabályok szerinti kötelezettségek összeghatára mező feltöltésre kerül januárban a minimálbérrel azokban az esetekben, amelyekben a 2021. év december hónapjában az „EKHO” és az „EKHO+minimálbér” jelölőnégyzet bekapcsolt állapotú volt.

Amennyiben nincs kitöltve és bejelöljük az „ekho+minimálbér” opciót, akkor kitöltjük a minimálbér összegével. Ha az előző hónapban megadott érték ettől eltér, akkor az lesz a felkínált érték.

SZOCHO és TB járulékalap kiegészítés működése EKHO jelölés és általános szabályok szerinti kötelezettségek összeghatára mező kitöltöttsége esetén:

a) Ha a számfejtésben a jövedelmek alapján számított TB és SZOCHO alap kisebb, mint a minimálbér 30%-a, és az általános szabályok szerinti kötelezettségek összeghatára mező adata nagyobb, mint a minimálbér 30%-a, akkor a számfejtés Munkáltatói közterhek szekciójában a minimálbér 30%-áig kerül kiegészítésre a TB és a SZOCHO alap.

b) Ha a számfejtésben a jövedelmek alapján számított TB és SZOCHO alap kisebb, mint a minimálbér 30%-a, és az általános szabályok szerinti kötelezettségek összeghatára mező adata kisebb, mint a minimálbér 30%-a, de nagyobb, mint számfejtésben a jövedelmek alapján számított TB és SZOCHO alap akkor a számfejtés Munkáltatói közterhek szekciójában az általános szabályok szerinti kötelezettségek összeghatára mező adatának összegéig kerül kiegészítésre a TB és a SZOCHO alap.

- Amennyiben az ekho közteherviselést választó foglalkoztatott hivatásos sportoló/nemzetközi sportszövetség munkavállalója, ennek tényét is jelölni kell a Hivatásos sportoló és a nemzetközi sportszövetség munkavállalója jelölőnégyzet soron annak érdekében, hogy az ekho kötelezettségek helyesen jelenjenek meg a számfejtés során.

2.

2.1 Munkaviszony

(A munkavállaló nyilatkozata alapján az általános kötelezettségeket az 1. pont szerint 200 000.-Ft bruttó jövedelem alapján kell megállapítani a számfejtés során).

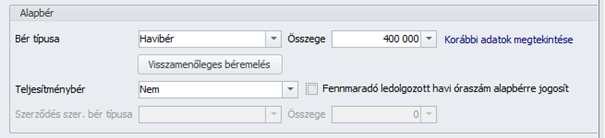

Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások

A Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások pontban a szerződés szerinti adatokat kell rögzíteni, azaz munkaviszony esetében az Alapbér táblarészben a munkaszerződés szerinti személyi alapbér összegét:

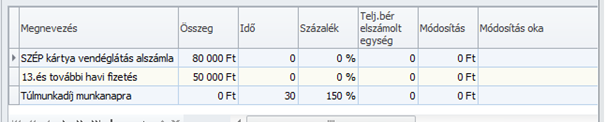

Ha vannak számfejtendő egyéb jövedelmei a munkavállalónak, akkor azokat a szokásos módon fel kell rögzíteni a Jövedelmek, juttatások képernyő Egyéb jövedelmek táblarészében:

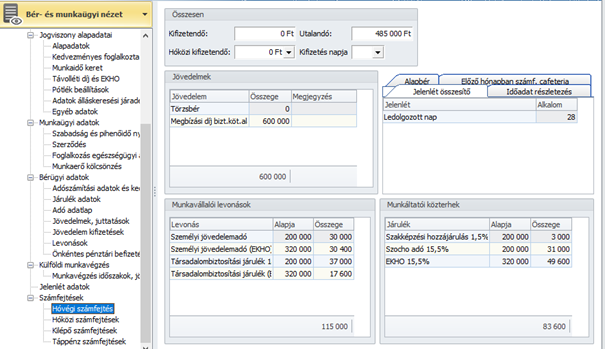

Dolgozó adatai/Jogviszonyok/Számfejtések/Hóvégi számfejtés

Ezt követően a számfejtés során a jövedelmek – időarányos törzsbér, a kiegészítő fizetések (szabadság, munkaidő-kedvezmények, felmentési idő, stb.), a bérpótlékok, a betegszabadság egyaránt helyes összegben jelennek meg, miképpen az általános és az ekho-s kötelezettségek is:

2.2. Megbízási jogviszony

(A megbízott magánszemély nyilatkozata alapján az általános kötelezettségeket az 1. pont szerint 200 000.-Ft bruttó jövedelem alapján kell megállapítani a számfejtés során).

Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények

A Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyő Önálló tevékenység táblarészében rögzíteni kell a magánszemély költség nyilatkozatának adatait.

Fontos! A költség megadható akár százalékosan, akár forint összegben, de felhívjuk a figyelmet, hogy a költség a bevétel ekho alapot képező részével szemben nem érvényesíthető!

Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások

A Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások pont Egyéb jövedelmek táblarészében az általános módon rögzíteni kell a megbízási szerződés alapján elszámolásra kerülő megbízási díjat:

Dolgozó adatai/Jogviszonyok/Számfejtések/Hóvégi számfejtés

Ezt követően a számfejtés során a megbízási díj és az azzal szembeni általános és az ekho-s kötelezettségek helyesen jelennek meg a számfejtésben:

A fenti fejlesztéssel kapcsolatosan évnyitáskor az alapértelmezetten biztosított foglalkozási viszonyokon túl azoknak az egyedi foglalkozási viszonyoknak a beállításai is optimalizálásra kerülnek a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok csoportban, amelyeknél a „NYENYI jogviszony” = „Munkavégzésre irányuló egyéb jogviszony” (ÁNYK-ban = 41) és a „Bizt. jogv. típusa” = „önálló tevékenység”.

Hasznosnak találta a cikket?

Nagyszerű!

Köszönjük visszajelzését

Sajnáljuk, hogy nem tudtunk segíteni

Köszönjük visszajelzését

Visszajelzés elküldve

Köszönjük közreműködését és megpróbljuk a cikket kijavítani