Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

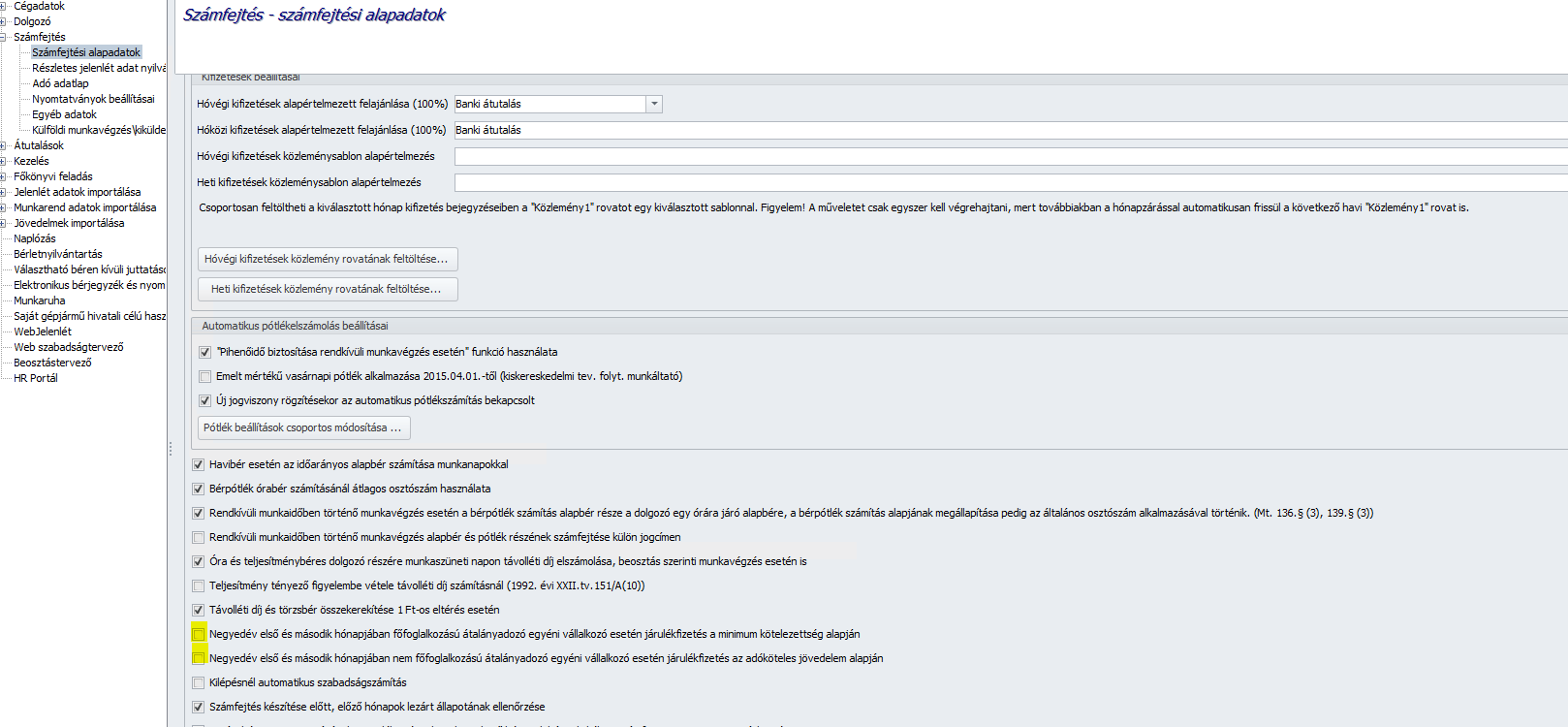

A Beállítások/Számfejtés/Számfejtési alapadatok képernyőn két új jelölőnégyzetet biztosítunk „Negyedév első és második hónapjában főfoglalkozású átalányadózó egyéni vállalkozó esetén havi járulékfizetés a minimum kötelezettség alapján” és „Negyedév első és második hónapjában nem főfoglalkozású átalányadózó egyéni vállalkozó esetén havi járulékfizetés az adóköteles jövedelem alapján” megnevezéssel.

Az új opciók bekapcsolt állapota mellett a negyedév köztes hónapjaiban a főfoglalkozású átalányadózó egyéni vállalkozó esetén a minimum TB és SZOCHO alap, nem főfoglalkozású átalányadózó egyéni vállalkozó esetén az szja köteles jövedelem lesz a TB és SZOCHO alap a számfejtésben. Az új jelölőnégyzetek alapértelmezetten bejelöletlen állapotúak.

Fontos! Amennyiben Önök az új jelölőnégyzeteket bejelöltté teszik, akkor a köztes hónapok TB járuléka és SZOCHO kötelezettsége a havi közteherutalásokba is felgyűjtésre kerül!

Jogszabályi háttér:

Tbj. 40. § (2) Az Szja tv. szerinti átalányadózást alkalmazó biztosított egyéni vállalkozót havonta terhelő társadalombiztosítási járulék alapja az év elejétől [a Tbj. 6. § (1) bekezdés d) pont szerinti biztosítási jogviszony keletkezésétől] a tárgynegyedév utolsó napjáig (az egyéni vállalkozói biztosítási jogviszony megszűnéséig) átalányban megállapított, személyi jövedelemadó köteles jövedelem, csökkentve az év korábbi negyedévében, negyedéveiben járulékalapként figyelembe vett összeggel, elosztva annyi hónappal, ahány hónapban az egyéni vállalkozói biztosítási jogviszony a tárgynegyedévben (akár egyetlen napig is) fennállt.

Szocho tv. 6. § (2) Az átalányadózást alkalmazó egyéni vállalkozót saját maga után havonta terhelő adó alapja az év elejétől [a Tbj. 6. § (1) bekezdés d) pontja szerinti biztosítási jogviszony keletkezésétől] a tárgynegyedév utolsó napjáig (az egyéni vállalkozói biztosítási jogviszony megszűnéséig) átalányban megállapított, személyi jövedelemadó köteles jövedelem, csökkentve az év korábbi negyedévében, negyedéveiben adóalapként figyelembe vett összeggel, elosztva annyi hónappal, ahány hónapban az egyéni vállalkozói biztosítási jogviszony a tárgynegyedévben (akár egyetlen napig is) fennállt, azzal, hogy az adóalap nem lehet kisebb az adóalap megállapításának különös szabályai szerint megállapított összegnél.

Hasznosnak találta a cikket?

Nagyszerű!

Köszönjük visszajelzését

Sajnáljuk, hogy nem tudtunk segíteni

Köszönjük visszajelzését

Visszajelzés elküldve

Köszönjük közreműködését és megpróbljuk a cikket kijavítani